财信证券股份有限公司杨鑫近期对科达利进行研究并发布了研究报告《投建美国基地,加速市场拓展》,本报告对科达利给出买入评级,认为其目标价位为124.00元,当前股价为92.74元,预期上涨幅度为33.71%。

科达利(002850) 投资要点: 事件:5月20日,公司发布公告,公司拟与公司全资子公司科达利匈牙利有限责任公司共同出资在美国投资设立科达利美国有限责任公司并投资建设美国新能源动力电池精密结构件生产基地。 促进长远规划落地,投建美国基地:为有效拓展海外市场,进一步提升国际竞争力,促进公司长远战略规划逐步落地,公司拟与全资子公司匈牙利科达利共同出资在美国投资设立美国科达利公司,并投资建设美国新能源动力电池精密结构件生产基地。其中,公司出资比例85%,匈牙利科达利出资比例15%。设立美国科达利并投资建设生产基地对扩大公司国际市场占有率、提升企业竞争力具有积极意义。 美国基地达产后预计年产值约7000万美元:公司美国基地建设地点为美国印第安纳州,预计项目建设期约30个月,投资总额不超过4900万美元(资金来源全部为公司自有资金)。该项目用于生产动力、储能电池精密结构件,项目全部达产后将实现年产值约7000万美元。 投建美国基地有利于拓展美国市场:本次对外投资设立美国控股子公司及建设新能源动力电池精密结构件生产基地,旨在使其作为公司开展美国业务的窗口,有利于公司拓展美国市场,符合公司经营发展的需要。同时,此次投建美国基地也是基于公司全球发展战略的一项重要举措,有利于提升公司企业品牌、产品品牌在国际市场的知名度,符合公司战略发展要求。 投资建议:预计公司2024-2026年实现归母净利润14.54/17.49/20.66亿元,对应PE分别为18.44/15.34/12.98倍,给予2024年23倍PE,目标价124元,维持“买入”评级。 风险提示:竞争加剧;政策风险;技术路线发生重大变化;新能源电池需求不及预期。

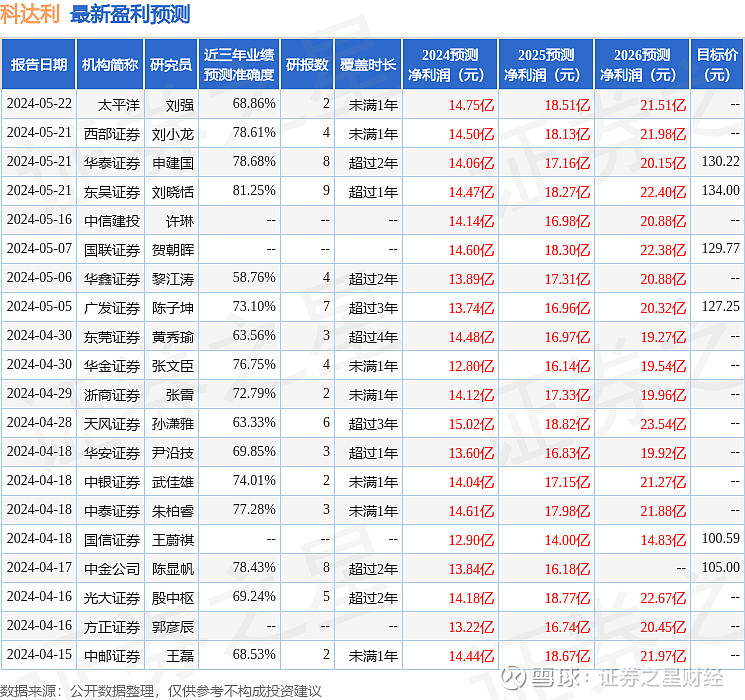

证券之星数据中心根据近三年发布的研报数据计算,东吴证券刘晓恬研究员团队对该股研究较为深入,近三年预测准确度均值高达81.25%,其预测2024年度归属净利润为盈利14.47亿,根据现价换算的预测PE为17.3。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级19家,增持评级5家;过去90天内机构目标均价为123.31。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。