东吴证券股份有限公司曾朵红,郭亚男近期对通润装备进行研究并发布了研究报告《切入光储大机市场,打开新增量》,本报告对通润装备给出买入评级,认为其目标价位为20.50元,当前股价为14.68元,预期上涨幅度为39.65%。

通润装备(002150) 投资要点 工具箱龙头转型新能源,新主业增长蓄势待发。通润装备02年成立,主营金属工具箱及钣金件,07年上市中小板。23年5月公司资产重组收购正泰电源进军光伏逆变器及储能业务并于23年6月并表,控股股东变更为正泰电器,同年7月置出存在同业竞争的输配电业务。正泰电源09年成立,主营组串式逆变器,12年进入美国市场,23年美国收入约占40%,是市场上少有以自有品牌立足美国市场的企业。通润装备23年营收/归母净利润分别为25.18/0.64亿元,同比+50%/-57%,利润下滑主要系合并后会计调整较多所致。公司逆变器在美国、韩国工商业光伏市场市占率均居第一,24年美国地面大功率组串和欧洲市场有望形成规模化突破,同时国内业务与集团协同有望增多,业绩有较大弹性,全球布局加速兑现。 基本盘:美韩工商业龙一份额稳中有升,国内与集团协同增长。公司逆变器业务以组串式为主,由工商业向全场景覆盖,定位独特,品牌具备高认可度,23年BNEF可融资性升至第一,达89%。公司出货以国内+海外高壁垒竞争弱的市场为主,其中:1)美国工商业市场“小而美”,高壁垒高盈利,23年光伏装机3GW,23-26年CAGR约7%,公司占比约30%,稳定格局下份额将保持领先,毛利率始终维持在40%左右,我们预计出货维持1.5GW,贡献稳定盈利。2)韩国与现代集团深度绑定,市场规模较小但相对成熟,公司份额稳定30%左右,24年出货我们预计维持约1GW。3)国内地面光储基数大,公司依靠集团规模优势显著。23年底国内地面光伏规划达114GW,成本优势+消纳放松有望支撑24年装机在140GW+,同增15%+。国内市场高基数强竞争,盈利较弱,公司凭借集团旗下地面&户用开发商赋能,量增较大,我们预计24年逆变器/储能出货5-7GW/300MWh,同比45%/50%增长,为规模优势提供“安全垫”。 新增量:美欧日多场景延伸,大功率组串铸就未来增长点。1)美国地面市场体量大+增速高,23年地面光伏装机22.5GW,同增77%,23-26年CAGR约40%;市场封闭下维持高价高盈利,集中式逆变器占比超90%。公司发力组串式替代,有望凭借:a)产品分体式设计,贴合实际运维,并有专利保护;b)美国地面双面组件超80%,组串式转换率优势可更加体现,提升项目收益率;c)本土直销团队深耕多年,工商业与地面市场客户重叠,可复用过往积累快速突破。美国地面组串单价高达4-5美分/W,毛利率超40%,中性预期24年空间达2.5亿美元(18%组串式渗透率),目前公司275kW组串已成功应用在Clenera105MW项目,大功率组串技术难度高,24年我们预计出货1.5GW+,破局有望铸造长期alpha。2)欧洲23年实现0-1突破,24年增设德国、意大利子公司,差异化发力工商业及小型地面市场,24年我们预计出货1.5-2GW,逐步覆盖全欧市场;3)发力美日户储,后期可贡献增量。美日户储单价高,毛利率超30%,日本市场通过与东京电力合作,深度培育多年,我们预计24年出货30-60MWh,25年可实现GWh级出货,美国户储我们预计24年5月发货,借力加州转向净计费后的需求增长,后续有望贡献业绩增量。整体来看,我们预计24年公司逆变器/储能系统出货12GW+/400-600MWh,同增58%/128%。 金属业务外销贡献主要业绩,深耕多年盈利稳健。公司金属制品经营多年,海外市场占比超70%,毛利率常年稳定在25%左右,是国内金属工具龙头企业。23H1因公司资产重组订单有所下滑,H2重组完成后重回正轨,24年海外降息周期拉动需求下有望稳健增长,我们预计24年可贡献归母利润0.7亿元+。 盈利预测与投资评级:基于公司在美国品牌渠道优势显著,大组串有望实现地面突破,叠加集团赋能下全球迅速开拓、光储协同发展,我们预计公司2024-2026年归母净利为2.9/4.4/5.8亿元,同增344%/54%/33%,对应PE19x/12x/9x,我们给予公司2024年26xPE,对应目标价20.5元,首次覆盖,给予“买入”评级。 风险提示:竞争加剧,国际贸易及行业政策变动,全球化拓展不及预期等。

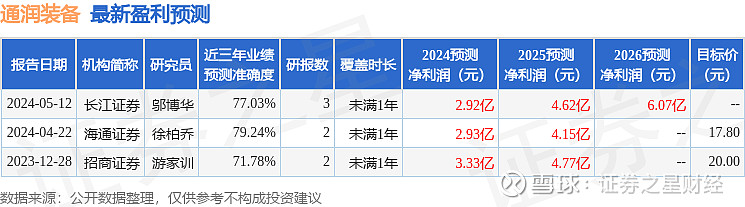

证券之星数据中心根据近三年发布的研报数据计算,海通证券徐柏乔研究员团队对该股研究较为深入,近三年预测准确度均值为79.24%,其预测2024年度归属净利润为盈利2.93亿,根据现价换算的预测PE为18.16。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为16.99。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。