证券之星消息,2024年5月23日东航物流(601156)发布公告称公司于2024年5月15日接受机构调研,兴全基金、聚鸣投资、中金公司、中信证券参与。

具体内容如下:

问:公司目前的全货机载运率大概是80%,是按照什么方法来计算的,在需求旺盛的情况下载运率还能不能升?

答:对于公司来说,全货机载运率是实际货邮周转量与可供货邮吨公里之比,反映航班载运能力的利用程度。2023年度公司的全货机载运率为83.12%,处于相对高位。出港去程的载运率接近满载;进口程的供给大于需求,载运率偏低,从整体上来说拉低了载运率。公司在来程的载运率上注重电商轻抛货和普货重货的搭配,通过合理配比提升全货机收益水平。此外,公司通过大力发展进口生鲜产地直达业务,货物品类覆盖车厘子、三文鱼、龙虾等,有力提升了公司程载运率。

问:后续有奥运会、欧洲杯等重大赛事举行,欧洲方面的需求是比较好的,公司是否考虑加密欧洲航线?

答:未来欧线布局方面,一是预计客机腹舱在欧洲会有增班的情况,通过在现有的基础上增加新航点、加大现有航线的密度、把机型换大等方式,这会增加客机腹舱的运力供给;二是货机方面也在做积极的筹备,争取加密现有航线并寻求欧洲新航点的突破,以丰富现有的欧洲货机航网布局。

问:中国东航集团加速推进“3+5”的航空产业链布局,航空物流板块是三大支柱产业之一,同时公司控股权从东航产投直接划转到东航集团,目前东航物流在集团的定位是怎么样的?集团会给公司怎样的支持?

答:“3+5”的三个主业,其实也是三个支柱产业,一是全服务航空,二是航空物流,三是经济型航空。东航物流作为中国东航集团范围内的第二家上市公司,在成立之初集团就给予了非常高的重视程度。在疫情期间,无论是在国家层面还是在集团层面对航空物流的重视程度更加突出。此次布局调整,一是把航空物流放到了“3+5”的三大主业中来大力发展,东航物流在集团体系内的战略地位进一步凸显。二是把股权调整为集团直接持有,有利于进一步深化国有企业改革、理顺管理体制、提高治理水平、优化资源配置。

问:公司2023年第四季度的全货机日利用率超过了14个小时,全货机日利用率升的空间在哪里?

答:货机的日利用率主要受航线结构、飞行员的配比、过站时间等因素的影响。航线结构方面,公司的全货机全部用于执飞欧美、东南亚、东北亚等国际及地区航线。公司在飞行员资源方面会通过两种方式来加强,一方面是自身的培养,另一方面是加大外籍飞行员的招聘。公司将通过进一步优化航网结构,加大飞行资源投入、精细化管理等方式提升飞机利用率。

问:从细分数据的跟踪上发现,广深地区的电商货占比高于上海的占比,普货中的高科技产品需求较弱,在电子产品相对疲软、电商货高增长的背景下,公司如何从利润端来平衡?

答:公司在运送货物品类的时候会进行收益测算,普货和电商货会搭配运载。空运按重量收费,普货一般重量较大,电商货稍轻,公司会平衡客户的需求和公司航班收益的需求。

问:回程的装载率以及价格都较低,未来是否有向上升的空间?

答:公司一直在做程收入提升的计划。公司主基地在上海,具有丰富的长接短航线网络布局,面对制造业外迁到东南亚的情况,公司一是利用在东南亚的航网布局,把东南亚发往欧美的货源通过上海中转以提升程的收入;二是与大客户签订程的长约,24年的长约签订量相较于23年有所提升,程的货量和收益将有所上升。

问:飞往美国的日韩中转航线现在是什么情况,是否会对中美直飞航线产生分流效应?

答:通过日韩或中国台湾、中国香港中转的现象一直都存在,日韩的航空公司来中国集货中转,说明中国作为货源地的货量是比较可观的。中国庞大的市场同样支持公司未来引进新飞机以及提升利用率,同时公司也在和外航做联运的合作试点,探索运行第五航权航线。

问:跨境电商未来是否存在转向海运的可能性?

答:需要分两种区域去考虑这个问题,中国与日韩等近洋国家之间的跨境电商业务目前存在空运与海运两种主要方式,需要综合考虑时效和成本,两者之间差别不是很大,所以是一种并存和竞争的关系。而欧美方面,从时效、报价方式、服务模式来看,海运的FB模式和空运是两个不同的领域。目前跨境电商的直发小包,从时效保证考量,主要选择空运模式。海运模式的运输成本较低,但时效较长,更多匹配FB模式。后续跨境电商会根据自身业务发展,结合不同的产品需求来匹配不同的运作模式,基于目前跨境电商的整体快速发展,其对空运的需求依旧比较旺盛。

问:今年1-5月份,普货需求情况如何?

答:公司主基地位于上海,贴近电子产品客户,从今年的情况来看,普货的需求已经企稳,同时有一定程度的增长。公司对高附加值的电子产品关注度非常高,目前电子产品在航班舱位上占到了一定比例。

问:TAC价格指数进入4月份已经同比转正,现在处于同比有较大幅度增长的情况,公司运价是否与TAC反映的即期运价较为契合?

答:TC价格指数有所上涨,跟公司的实际情况也比较吻合。同时公司2024年的BS协议相较于2023年也有所上涨,因此公司整体收益同比也会有上升。目前跨境电商需求较为旺盛,行业供需关系也比较景气,整体呈现“淡季不淡”的情况。

问:公司机队目前统一为B777货机机型,未来是否会考虑引进其他机型?

答:目前双发飞机在宽体飞机市场占据了主导地位,B777是货机市场的主流。公司目前机队有14架B777货机,平均机龄3.5年,未来会持续引进新飞机。从趋势来看,波音在持续做机型的更新换代,空客也在推出新的货机机型。公司目前在研究未来几年的飞机引进规划,同时也对新机型保持关注。

问:空运与集装箱海运之间是什么关系,是否会存在一定替代,4-5月份海运市场有所波动,从而助推空运呈现“淡季不淡”的行业现象?

答:海运货与空运货有非常大的区别,航空货运具有运输速度快、空间跨度大、运输安全准确、不受地面限制等特点,在跨洋洲际运输的货物安全和交付时效方面具有不可替代性。与海运在体积、规模方面属于不同的数量级,会有一些比较紧急且适合空运的货物从海运转向空运,今年由于红海局势也会有这种溢出现象。今年目前空运的景气度主要受益于空运本身的需求上升,包括跨境电商需求上升,电子产品需求暖等。

问:公司2023年度决定不分红的原因是什么,后续的股东回报计划会如何制定?

答:当前,我国航空物流处于大有可为的重要战略机遇期,同时外部环境的复杂性、严峻性、不确定性也在上升,为应对激烈的全球市场竞争,推动公司健康可持续发展,更好地向客户提供安全、稳定、高效、便捷的航空物流服务,公司需要积累适当的留存收益,抢抓战略机遇期,有序扩大经营规模,保持更稳健的财务状况,以应对未来的不确定性,更好地维护全体股东的长远利益。

在条件允许的情况下,公司将结合经营情况、投资计划执行情况、资金需求等因素积极研究包括但不限于2024年中期分红等多种形式报股东,并适时启动决策程序(风险提示该事项尚未履行有关决策程序,不构成承诺,敬请广大投资者注意投资风险)。问:未来两年行业的供给增速如何,公司的机队规模是否会升?

答:目前洲际货机以B747和B777为主,供给方面,B747已经停产,B777产能供给也存在一定瓶颈。目前空运市场需求也较为景气,公司将结合上海打造国际航运中心的战略,积极引进新飞机,扩大自身机队规模。

问:对今年下半年的市场需求展望如何?

答:从历史情况来看,一般3月份是小旺季,4月份开始需求转弱,7-8月份属于淡季,从9月开始逐步升,并进入旺季。今年上半年市场总体趋势较好,3-4月份市场需求比较旺盛。从下半年来看,旺盛的需求有望延续,但也需注意美国加征关税以及欧洲调整电商优惠政策的风险。

东航物流(601156)主营业务:航空速运、地面综合服务和综合物流解决方案。

东航物流2024年一季报显示,公司主营收入52.24亿元,同比上升14.17%;归母净利润5.89亿元,同比下降22.64%;扣非净利润5.27亿元,同比下降19.83%;负债率37.47%,投资收益-31.86万元,财务费用6535.87万元,毛利率15.84%。

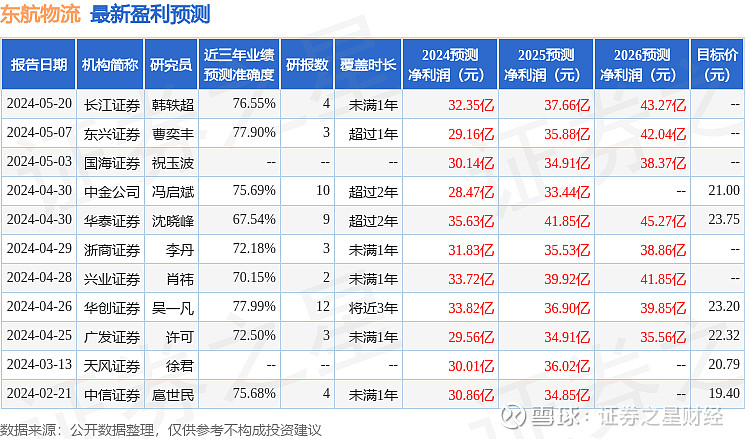

该股最近90天内共有9家机构给出评级,买入评级6家,增持评级3家;过去90天内机构目标均价为22.21。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出6011.94万,融资余额减少;融券净流入91.87万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。