证券之星消息,2024年5月23日风华高科(000636)发布公告称公司于2024年5月21日接受机构调研,广州私募基金协会、国投证券、明玥私募、畅誉投资、红孩儿投资、一丰投资参与。

具体内容如下:

问:今年下游各领域销售情况及今年的市场预期?

答:复随着产业链下游通讯、家电等消费电子类应用领域需求逐步暖,同时汽车、工控、新能源、I等新兴应用领域持续拓展,下游终端市场景气度正持续升,得益于此,公司2024年第一季度营收及扣非净利润同比提升。下一步公司将持续深挖核心客户潜在需求,加快新兴领域客户开拓力度,持续提升主营产品市场份额。

问:请公司主营产品价格近期变动情况?

答:复公司主营产品为MLCC、片式电阻器、电感器等电子元器件产品,为充分市场竞争行业,产品价格较为透明,公司将根据市场供需关系、客户及产品结构等因素制定价格策略,同时进行安全库存建设,以及时响应客户的需求,并持续优化客户结构和产品结构,提升核心客户交付能力和份额,提升高端品的营收占比和整体毛利率水平。

问:公司目前库存变化情况?

答:复2023以来,随着下游终端市场持续恢复,叠加新增产能的持续释放,公司积极开拓和推进各应用领域新客户产品认证和存量客户需求挖潜工作,公司产销量持续提升,公司目前库存保持在健康水位。下一步公司将会根据市场及客户订单需求情况,持续提高库存管理水平。

问:请公司汽车电子板块的竞争优势?

答:复公司三大主营产品MLCC、片式电阻器、电感器均完成EC-Q200、ITF16949车用体系认证,目前车规品已从原有的车载周边进入到电驱、BMS、OBC、电控等车身核心关键系统,并已推出30余款车规级被动元器件产品系列,车规物料规格持续增加,车规品交付能力持续提升,下游整车厂及tier1厂客户持续丰富。

问:请公司片式电阻器业务方面有何进展?

答:复片式电阻器为公司三大主营产品之一,产品规格系列齐全,涵盖厚膜片式电阻器、薄膜片式电阻器、合金电阻、车规电阻、抗硫化电阻等系列产品,广泛应用于家电、通讯、汽车电子、物联网、可穿戴设备等下游领域。近几年公司持续输出高功率、抗浪涌、车规、合金、超低阻等高性能电阻产品,不断满足客户对产品电性能的高要求。下一步公司将利用自身规模和技术优势加大市场开拓和产品研发力度,不断拓展与各领域客户合作的深度和广度,努力提升市占率水平。

问:请公司电感项目的建设进展?

答:复电感器为公司三大主营产品之一,产品已广泛应用于家电、通讯、汽车电子、可穿戴设备等领域,近年来公司结合下游市场需求情况和公司战略规划部署主业扩产,投资建设“新增月产1亿只一体成型电感技改扩产项目”和“新增月产40亿只叠层电感器技改扩产项目”,并按照投资计划加快推进项目建设中,目前已有部分新增产能释放。

风华高科(000636)主营业务:研制、生产、销售电子元器件、电子材料等。

风华高科2024年一季报显示,公司主营收入10.58亿元,同比上升13.28%;归母净利润7291.5万元,同比上升25.05%;扣非净利润7255.04万元,同比上升91.06%;负债率22.03%,投资收益131.61万元,财务费用-3101.26万元,毛利率16.79%。

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为13.16。

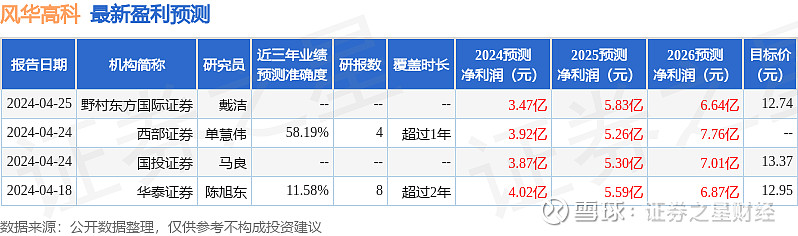

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入4278.28万,融资余额增加;融券净流出176.16万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。