证券之星消息,2024年5月23日东方日升(300118)发布公告称国泰君安证券、国金证券、申万宏源证券、国联证券、甬兴证券于2024年5月23日调研我司。

具体内容如下:

问:公司近况介绍

答:东方日升是以光伏下游电池组件制造及系统集成为主的一家企业。通过近几年产业链的持续布局, 2023 年公司形成从工业硅、多晶硅、拉晶,到电池片、组件以及下游终端应用金字塔状的一体化布局。2023 年度以及 2024 年第一季度公司分别实现营收约 353 亿元、49 亿元,分别实现扣非归母净利润约 15.8 亿元、-3.4 亿元,2023 年度组件出货确认收入约18.99GW。产能方面,截止 2023 年年底,公司已形成包括约27GW 电池和约 35GW 组件的有效产能,上述产能主要分布在安徽滁州、江苏金坛、浙江义乌、浙江宁波、马来西亚以及内蒙古包头。此外公司在建的电池组件产能主要包括位于宁海的“浙江宁海 15GW N 型超低碳高效异质结电池片与 15GW高效太阳能组件项目”、位于江苏金坛的“4GW 高效太阳能电池片和 6GW 高效太阳能电池组件项目”以及位于安徽滁州的“年产 10GW 高效太阳能电池项目”等,其中金坛异质结电池 4GW 量产线介质供应后 12 天首线首批下货;两个月首线实现满产;冠军电池效率超 26.5%,日平均效率可达 26%,可利用良率 99.6%,单日单线产量达 34.3 万片,碎片率低于0.35%。南滨异质结电池于 2023 年 9 月 12 日首片下线,可利用良率 99.6%,单日单线产量达 34.2 万片,碎片率低于 0.30%。同时公司储能的相关产业发展迅速,相关产能运行情况良好。新能源行业阶段性失衡导致下游产业承压,但储能成本下降后新能源的爆发值得期待,目前低迷有望加速行业出清。

问:产业链价格一直处于低位,价格还能涨吗?

答:由于光伏产业链整体处于波动阶段,包括原料、辅材、光伏组件产品在内的多数报价处于调整阶段。目前供需侧波动对光伏电站需求影响有限,光伏产品价格下行,促进光伏电站终端需求持续向好。行业整体收益水平将随着行业周期发展,从震荡逐步走向平衡理性,叠加公司高效产能降本增效方案的逐步推进,公司整体经营状况有望向好。

问:异质结电池量产转换效率:公司目前异质结电池转化效率如何,相对于目前市场主流的 TOPCon电池有何优势?

答:最新产出的电池平均效率达 26%,最高效率 26.5%,对应公司主流版型产品功率约 705w-710w,2024 年年底目标提升至 715w-720w。

问:异质结电池经营情况

答:公司目前异质结产能、良品率以及后续降本增效方案

截止目前,公司已有超过年化 6GW 的异质结电池生产能力,后续也将逐步根据成本、行情的变化来逐步推进,产品良率超过 99%。 降本方面,从目前满产产线的电池生产数据来看,电池非硅成本约为 0.22 元/w,主要构成部分包括低银含浆料约 5.3 分/w,靶材约 3 分/w。后续降本也将围绕在电池非硅的一些主要成本上进行持续优化。增效方面,从异质结的各个制造工艺出发,进行持续优化,包括 CVD 的均匀性、微晶层优化再提升,PVD 的材料、掩膜,以及二次制绒,先进网板技术的导入等。问:近两年,光伏出口欧美受海外一些因素干扰,公司去年情况怎么样,今年有何预期?

答:公司马来基地处于正常运营状态。公司 2023 年对美国销量约为 1.44gw。由于海外出货以 DDP 贸易结算方式为主,确认周期相对较长。同时,政策风险的变化,也带来一定不确定性。目前,按照现行政策标准,公司马来基地已经制定了应对方案,可以最大化利用现有产能满足对应市场的出货要求。

问:公司对于中长期的业绩指引如何判断

答:行业需求持续向好,随着公司内部管理强化、效能提升以及高效先进产能的逐步落地,未来可期。

问:近两年,光伏企业都在布局产业链一体化,公司目前进展如何?

答:公司主营业务为光伏产业链中下游的电池、组件及电站,但是为防止产业链供需失衡带来经营业绩的波动,公司在中上游环节适当配置部分产能以应对行业波动。目前,公司已形成异质结硅片—电池—组件的贯通式生产流程,能够减少生产损耗、提升产出效率。

东方日升(300118)主营业务:以太阳能电池组件的研发、生产、销售为主,业务亦涵盖了光伏电站EPC、光伏电站运营、储能领域等,主要处于光伏产业链的中游位置,并涉足光伏产业链的上游和下游。

东方日升2024年一季报显示,公司主营收入49.33亿元,同比下降27.21%;归母净利润-2.8亿元,同比下降189.92%;扣非净利润-3.38亿元,同比下降225.04%;负债率70.31%,投资收益3347.44万元,财务费用1.33亿元,毛利率8.05%。

该股最近90天内共有7家机构给出评级,买入评级4家,增持评级3家;过去90天内机构目标均价为18.38。

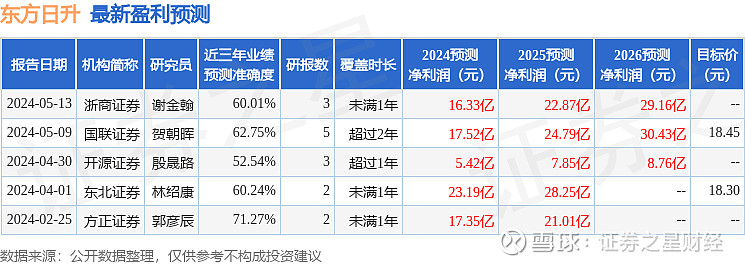

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出5861.72万,融资余额减少;融券净流入1338.88万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。