证券之星消息,2024年5月23日电投能源(002128)发布公告称公司于2024年5月22日接受机构调研,天惠投资有限责任公司金骁、中信证券股份有限公司祖国鹏参与。

具体内容如下:

问:2023 年报,煤炭价格上涨 7%,主要是什么原因?是否有长协价调涨,如果有,是 23 年什么时间调涨的?2023年长协、市场煤销量和价格分别是多少?

答:2023年,公司长协煤炭价格按照国家发改委基础价+浮动价的价格机制,根据 NCEI 中长期合同价格变动幅度进行联动调整,同时,长协及市场价格始终在国家发改委“303”号文规定的价格区间之内。2023 年报煤炭价格上涨主要是长协与市场销售结构略有调整。2023 年长协、市场煤销量比例大约为 8515。

问:2024 年以来长协均价和市场煤价的走势?

答:2024年长协均价预计将保持平稳,市场煤价随供需变化,在个别时段不排除出现小幅波动的可能。

问:公司怎么判断远期煤价走势?

答:根据区域煤炭产能、需求等情况初步判断,预计远期的区域煤炭市场总体呈平衡态势,煤炭价格将保持平稳,但不排除个别时段出现小幅波动的可能。

问:公司煤炭开采成本变动趋势,去年单位成本有小幅下降,今年趋势?

答:公司 2024 年 1-3 月份煤炭单位成本同比有所降低,阶段性下降,全年来看,与同期基本持平。

问:后续煤矿方面资本开支情况

答:2024 年,公司煤炭板块所属技改投资计划约 9.6 亿元,科技开发和数字化中资本性支出计划约 0.3亿元,大中型基建项目和小型基建投资无。

问:南露天矿产能核增是否在去年四季度开始就有产量增加?今年的增量有多少?公司目前是否还有产能核增空间?

答:南露天矿产能核增后在去年四季度开始有产量增加。今年全年按照核增后产能生产煤炭,预计较去年增产 135 万吨。公司目前暂无产能核增的空间。

问:集团煤炭资产的产能规模、盈利情况?是否有注入预期、进展如何?目前实质的障碍在哪些方面?

答:国家电投集团煤炭产能主要分布在内蒙古地区,除电投能源拥有的 4800 万吨产能外,还有白音华二、三号矿合计产能 3500 万吨,盈利情况较好。国家电投集团在资本运作过程中曾承诺,符合条件情况下适时注入上市公司。公司将认真履行有关承诺,积极推进相关工作。

问:公司火电销售的结构,有多少比例供给内部和电解铝厂?

答:2023年,公司火电供给内部和电解铝厂的比例为 66%,其余 34%上网出售。

问:火电电价情况,2023 年根据报表计算的火电电价有所下降,主要是什么原因,今年是什么变化趋势?

答:2023 年火电电价下降原因为电网售电结构调整导致的外送比例减少。2024 年受外送山东上网电价调整影响,预计略有下降。

问:公司近两年火电利用小时数情况,今年是否有波动?

答:公司公网机组利用小时数 2022 年近 5000 小时,2023 年近 4700小时。2024年受新能源发电量挤占,预计火电利用小时略有下降。

问:火电耗煤的采购来源,以及定价的方式?目前成本大 致是什么水平?2023 年度电成本是否也有下降,主要是煤价因素导致的吗?

答:目前公司火电耗煤的采购来源为公司自有煤矿,价格执行国家长协煤蒙东区域定价机制。2023 年度电成本较 2022年基本持平。2024 年一季度度电成本有所上升,主要是煤价上涨所致。

问:容量电价政策综合来看是否对公司火电板块有实质利 好,是否在利润上有体现?

答:截至目前,容量电费收率为 95%,综合来看,2024年电能量电价与容量电价之和小于 2023年交易电价。

问:集团是否还有火电资产注入?

答:集团公司目前没有火电资产注入计划。

问:23 年火电板块净利润大概是什么水平?

答:2023年公司火电板块净利润约 3亿元。

问:今年一季度以来电解铝的情况,价格趋势和成本变 化?

答:(1)今年一季度以来,沪铝主力合约重心由 19500 元/吨上涨至 20500元/吨附近震荡运行,最高涨至 21345元/吨。(2)霍煤鸿骏铝电公司一季度电解铝成本变化同比下降,主要是电解铝主要原材料炭块价格因素影响。

问:公司电解铝自备电成本?以及电源来源如何(是否有 绿电)?

答:霍煤鸿骏铝电公司一季度电解铝自备电成本 0.34 元/千瓦时(含税)。电源主要是自备火电及新能源机组,有电网公司提供备用电源,有绿电。

问:公司电解铝销售模式?

答:公司主要电解铝产品为铝液及铝锭,铝液销售给周边铝后加工企业,铝锭由国家电投集团系统内铝业国贸公司统一销售。

问:扎铝二期项目 35 万吨产能建设进度,手续指标是否齐 全,大致投产节奏?

答:目前公司正在积极推进扎铝二期项目前期相关工作,履行相关程序,手续指标齐全。该项目争取 2025年 12月底前投产。

问:集团体内是否还有电解铝资产?未来是否会考虑注 入?拟注入产能的开工率和盈利情况?

答:国家电投集团在内蒙古区域外存在电解铝业务,分别为青铜峡铝业股份有限公司、黄河鑫业有限公司。国家电投集团在资本运作过程中曾承诺,符合条件情况下适时将电解铝资产注入上市公司。上述电解铝资产暂不具备注入条件。

问:公司 2023 年末新能源装机 55GW,平均利用小时数是什么水平,去年新投产的机组,今年全年能贡献的发电增量是多少?

答:公司 2023 年风电利用小时约 2800 小时,光伏约 1700 小时。新投产机组 2024年计划发电量 48亿千瓦时。

问:今年新能源装机的投产规模和时间节奏如何?

答:2024年计划投产规模约 70万千瓦左右。

问:公司新能源发电板块,补贴机制如何?

答:新能源发电交易电价由电网公司结算,其余部分由财政部转电网公司代为结算。

问:23 年新能源发电毛利率有些下降,主要是单位成本增加更快,这个趋势是否会延续?

答:2023 年新能源发电毛利率有些下降,主要原因是售电价格有所下降。随着主机市场价格不断下探,新建项目单位成本将进一步降低。

问:公司铁铬液流电池储能项目运行情况如何?未来是否 会复制?未来公司在储能领域是否还有新的探索?

答:公司铁铬液流电池储能项目仅建设 1兆瓦,目前已经投入试运行;项目处于前期尝试和试验阶段,尚不具备复制条件,未来需结合公司发展实际再行判断是否复制;储能领域新的探索需结合各产业发展情况,目前尚未考虑。

问:公司未来的分红规划?

答:公司严格遵守国家关于分红相关政策法规,综合考虑公司股本规模、盈利情况、投资安排、现金流量等因素提出合理的利润分配方案,并充分听取中小股东对利润分配方案的意见。

问:央企市值管理,上市公司是否有新的考核和市值管理 规划?

答:公司秉承存量提质、增量做优的原则,不断加强内部管理和市值管理,确保公司业绩稳步增长,持续提升公司价值和报投资者。

电投能源(002128)主营业务:包括煤炭和铝、电力、新能源业务等。

电投能源2024年一季报显示,公司主营收入73.45亿元,同比上升7.32%;归母净利润19.44亿元,同比上升20.21%;扣非净利润19.14亿元,同比上升20.84%;负债率29.3%,投资收益1009.69万元,财务费用5523.62万元,毛利率44.37%。

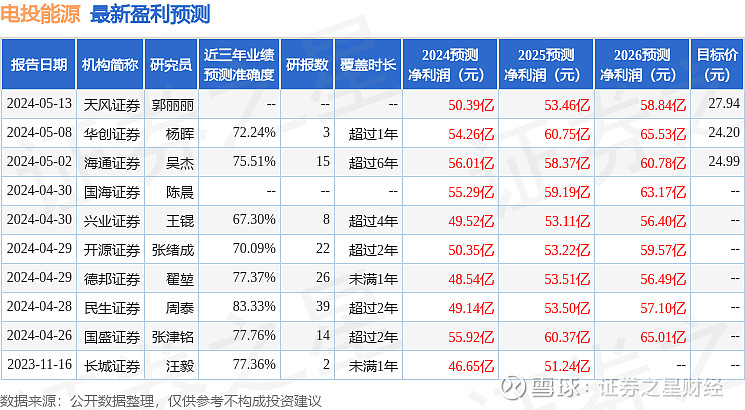

该股最近90天内共有11家机构给出评级,买入评级10家,增持评级1家;过去90天内机构目标均价为25.29。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2.05亿,融资余额增加;融券净流入421.84万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。