证券之星消息,2024年5月22日奥浦迈(688293)发布公告称公司于2024年5月22日召开业绩说明会。

具体内容如下:

问:请2023年公司营收减少的原因是什么?

答:投资者您好,2023年,受到生物医药行业以及宏观环境等多因素的扰动以及考验,公司业务也受到了一定的影响,收入较去年同期有所下降。但是公司依然长期看好行业发展,一直致力于提高产品质量、加速新产品研发、拓宽业务边界,公司围绕着“Cell Culture and Beyond”的愿景,致力于给生物医药行业提供完整的上游产品和服务的解决方案。虽然公司2023年度产品销售及服务收入较上年均有所下降。但是在剔除2022主要IVD企业客户以及海外某重大客户因特殊原因采购培养基收入影响后,培养基业务收入显著增长,公司整体主营业务收入相较上年持平。非常感谢您对奥浦迈的关注,谢谢。

问:请公司未来发展规划如何?

答:投资者您好,随着公司战略的不断演进和业务的持续扩展,我们秉承“Cell Culture and Beyond”的核心方针,以细胞培养基为核心,积极拓展和深化转染试剂、琼脂糖、组织/细胞冻存液等创新产品的研发与市场推广。在此基础上,我们进一步强化了CDMO服务的能力,致力于为客户提供更为全面和高效的一站式服务体验。在产品与服务一体化解决方案的战略引领下,我们的客户群体实现了迅速的扩张,临床阶段项目的数量也呈现出显著的增长趋势,报告期内,公司服务了超过700家国内外生物制药企业和科研院所。截至报告期末,共有170个已确定中试工艺的药品研发管线使用公司的细胞培养基产品。中国生物医药行业保持高增速,创新药开发保持热度,国内蛋白抗体药物近几年逐步推进到商业化阶段,越来越多的创新药和生物类似药获批上市,市场对培养基和CDMO业务的需求均保持较高增速。公司登陆科创板后,将继续深耕培养基和CDMO业务,持续优化产品性能和平台技术能力,做好生物医药市场上游产业链强有力的支撑。在持续拓展国内市场的同时,公司也积极推进海外业务,尤其是培养基产品的推广,力争实现中国制造的培养基出海到世界各地。公司也将继续围绕着生物医药细胞培养打造产品和服务平台,开发高品质的产品,为生物医药客户提供一站式的产品和服务。非常感谢您对奥浦迈的关注,谢谢。

奥浦迈(688293)主营业务:从事细胞培养产品与服务。

奥浦迈2024年一季报显示,公司主营收入7970.68万元,同比上升17.36%;归母净利润1957.86万元,同比下降19.07%;扣非净利润1613.3万元,同比下降23.38%;负债率6.55%,投资收益262.68万元,财务费用-317.69万元,毛利率66.01%。

该股最近90天内共有8家机构给出评级,买入评级5家,增持评级3家;过去90天内机构目标均价为50.33。

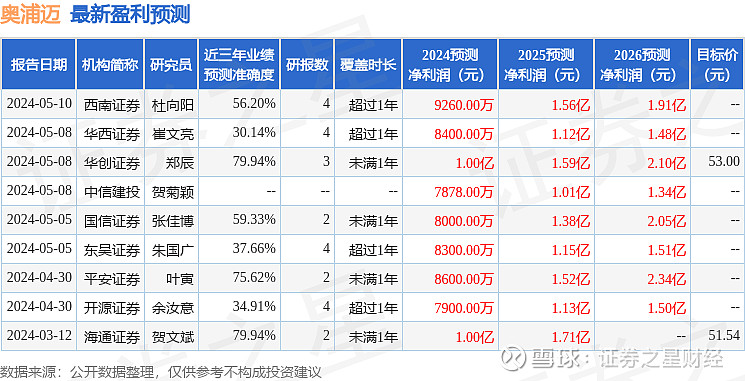

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入324.86万,融资余额增加;融券净流出6.67万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。