民生证券股份有限公司刘文正,刘彦菁近期对华凯易佰进行研究并发布了研究报告《事件点评:收购通拓科技,协同发展助力公司优势持续扩大》,本报告对华凯易佰给出买入评级,当前股价为13.85元。

华凯易佰(300592) 事件:5月21日,公司发布公告,拟以支付现金方式购买华鼎股份持有的通拓科技100%股权,交易价格为7.0亿元,公司将通过自有资金及自筹资金方式支付交易款项。 通拓以家居类产品销售为主,亚马逊平台收入占比接近50%,整体利润亏损不断收窄。通拓科技为一家泛供应链、泛品类的跨境出口电商企业,渠道包括亚马逊、速卖通、美客多、eBay、Walmart、Shopee等第三方电商平台以及TOMTOP独立站,产品以家居类、电子类为主,23年家居类/电子类/服装类产品分别占公司主营收入比例为78.78%/17.09%/1.07%。Amazon平台是通拓销售收入来源最大的第三方电商平台,2023年来自Amazon平台的收入占主营收入的比例为48.87%。从销售区域来看,欧美为公司的主要收入来源,2023年欧洲和美洲的收入分别占主营收入的比例为46.92%/31.18%。2022-2023年,公司主营业务毛利率分别为25.17%/28.85%,23年毛利率上升主要系家居类商品销售毛利率上升6.51pct至33.07%。实现扣非归母净利润-3.41亿元和-1.07亿元,亏损收窄。 周转效率低于同行业可比公司。从经营效率来看,2023年通拓的应收账款周转率和存货周转率分别为8.76次/年和4.29次/年,低于行业平均水平17.04次/年和5.04次/年(以安克创新、赛维时代、华凯易佰三家公司为可比公司计算的平均值),应收账款周转率低于行业水平,主要系因亚马逊“封店潮”被关闭店铺的应收账款和2022年PayPal账户资金被冻结的应收账款金额较大,使得应收账款周转率相对较低。 收购后有利于公司扩大规模,以及与收购标的在多个层面实现互补与协同。一是品类互补与仓储优化,丰富产品线,同时,双方将完善海外仓储物流布局,扩大全球铺货覆盖;二是供应链整合与成本控制,双方将共享供应链资源与渠道网络,开展联合采购,有效降低单件商品的采购成本。此外,联合开发自有品牌产品进一步优化商品结构,提升附加值;三是信息化赋能与运营升级,公司将运用自身先进的信息化系统,助力标的公司实现运营流程的自动化、智能化改造,提升效能。 投资建议:公司以“泛品+精品+亿迈”三大业务驱动,泛品业务规模以地区扩张实现增长,通过信息化系统赋能实现降本增效,提升周转效率;精品业务已形成清洁电器、家电、宠物用品、灯具四大产品线,重点打造优势品类,以品牌带动产品客单价及销量良性循环,亿迈平台助理卖家开拓海外市场,享出海大行业红利。我们预计24-26年公司实现归母净利润4.49/5.60/6.73亿元,分别同比+35.3%/24.6%/20.2%,对应PE为13/10/8X,维持“推荐”评级。

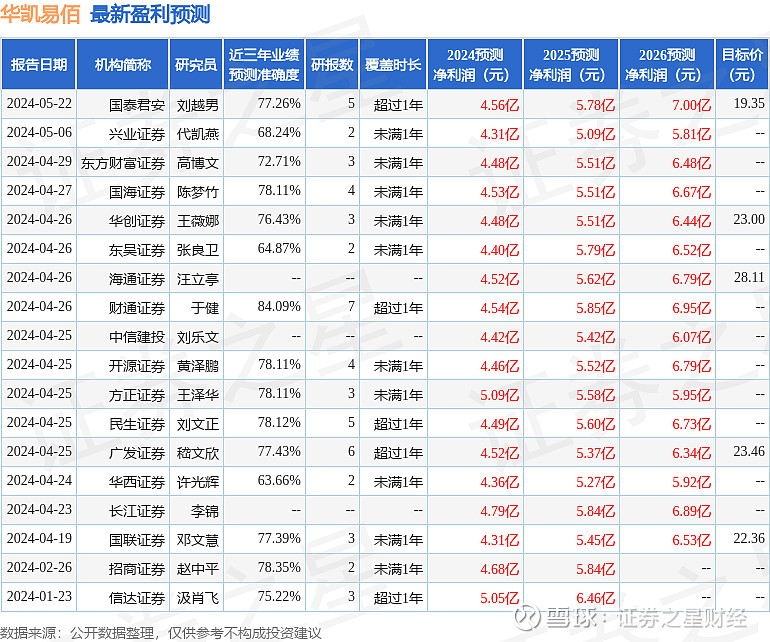

证券之星数据中心根据近三年发布的研报数据计算,财通证券于健研究员团队对该股研究较为深入,近三年预测准确度均值高达84.09%,其预测2024年度归属净利润为盈利4.54亿,根据现价换算的预测PE为8.94。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级11家,增持评级5家;过去90天内机构目标均价为17.43。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。