德邦证券股份有限公司马笑近期对吉比特进行研究并发布了研究报告《吉比特2023及24Q1业绩点评:核心产品已经企稳,看好后续储备新游》,本报告对吉比特给出买入评级,当前股价为190.01元。

吉比特(603444) 投资要点 事件:公司2023年实现营业收入41.85亿元,同比-19.02%;归母净利润11.25亿元,同比-22.98%;扣非归母净利润11.19亿元,体用比-23.79%。公司24年Q1实现营收9.27亿元,同比-18.97%;归母净利润2.53亿元,同比-17.35%;扣非归母净利润为1.98亿元,同比-29.54%。; 核心产品稳定发展,出海业务开始发力。公司核心产品《问道手游》和《一念逍遥》在23年营收和利润均有所下降。在今年进行了一系列周年庆等活动之后,《问道手游》和《一念逍遥》收入在24年Q1环比有所回升,核心产品的留存率、在线时长等数据均稳健。海外业务在24年Q1实现收入1.39亿元,同比+146.48%,得益于《飞吧龙骑士(境外版)》《Monster Never Cry(欧美版)》在海外发行,以及《Outpost:Infinity Siege》在Steam国际版上线贡献增量。 后续储备产品丰富,期待新品贡献增量。公司在23年12月发布了《超进化物语2》《皮卡堂之梦想起源》,在24年Q1发布了《不朽家族》《神州千食舫》,在4月1日发布《航海王:梦想指针》后续有望贡献增量收入和利润。除此之外,公司代理产品储备有《亿万光年》、《封神幻想世界》、《王都创世录》等产品有望于24年内上线。公司自研产品储备有《杖剑传说》(原《代号M88》)、《代号M72》、《代号M11》、《最强城堡》等。 盈利预测和投资建议。我们持续看好丰富的后续产品储备,但考虑到短期内公司依然面临营收和利润的压力,我们预测公司24-26年的收入为41.6/46.8/51.2亿元,对应的YOY为-0.5%/12.5%/9.4%。24-26年的归母净利润为11.0/12.5/13.8亿元,对应的YOY为-2.2%/13.4%/10.6%。维持“买入”评级。 风险提示:产品上线不及预期、海外流水不及预期、行业竞争加剧。

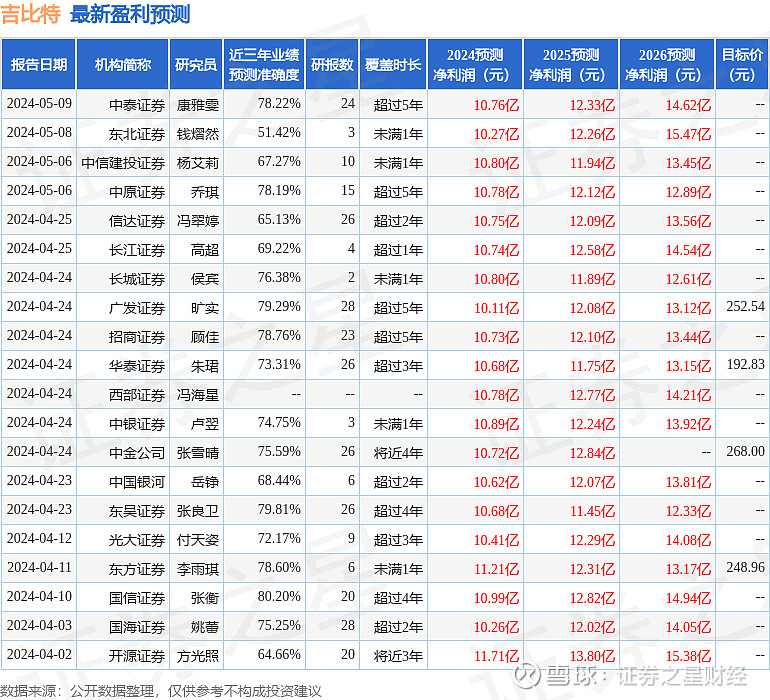

证券之星数据中心根据近三年发布的研报数据计算,国信证券张衡研究员团队对该股研究较为深入,近三年预测准确度均值高达80.2%,其预测2024年度归属净利润为盈利10.99亿,根据现价换算的预测PE为12.61。

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级25家,增持评级3家;过去90天内机构目标均价为249.48。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。