山西证券股份有限公司肖索,王雲昊近期对均胜电子进行研究并发布了研究报告《安全龙头,智驾先锋》,本报告对均胜电子给出买入评级,当前股价为16.46元。

均胜电子(600699) 投资要点: 全球汽车电子及汽车安全领域Tier1供应商,盈利能力提升。公司成立于2004年,目前深耕汽车零部件行业接近二十年,业务布局覆盖汽车安全和汽车电子两大板块,其中公司汽车被动安全全球市占率排名第二,为行业龙头;公司把握汽车电动智能化趋势,持续开拓智能驾驶、智能座舱、车路协同、BMS等高成长性业务。公司2023年实现营收/归母净利润557.3/10.8亿元,同增长11.9%/174.8%,盈利能力持续提升。 智能驾驶大时代来临,公司在感知层、决策层、网联层多点布局,全面受益。受益于多重催化,智能驾驶渗透率持续提升。政策端,L3/L4级别智驾准入规范发布,高阶智能驾驶渐行渐近;技术端,BEV+Transformer路线 收敛,国内车企技术逐步成熟;商业端,城区NOA及通勤模式功能密集上车,同时叠加特斯拉FSD加速入华进度,智能驾驶行业有望迎来拐点。公司重点布局感知层、决策层、网联层。1)智驾域控:公司把握行业扩容及竞争格局分散带来的机遇,绑定高通、地平线等多家芯片供应商,加速推进产品落地,预计2025年贡献业绩。2)激光雷达:战投图达通布局,产品已搭载于蔚来ET5、ET7等多款重点车型。3)智能网联:全球最早实现5G+C-V2X量产,先发优势明显,同时持续推进产品迭代,新获订单近100亿元,进入收获期。 进入华为鸿蒙座舱核心供应链,座舱域控制器放量可期。华为通过零部件供应、HI模式、鸿蒙智行(智选车)三种模式深度赋能车企,凭借全栈技术研发能力、强大的品牌影响力和客户基础、成熟完善的销售网络体系,有望进一步提升智能汽车业务市占率。公司从2021年牵手华为,深度合作,目前已成为华为鸿蒙座舱核心供应商,已搭载于智界、问界、阿维塔品牌多种新车型,中性假设下,我们测算公司华为座舱产品2024年、2025年分别贡献8.4亿元、30.8亿元营收。 BMS积累深厚,800V高压平台有望贡献新增量。新能源汽车渗透率持续提升,充电焦虑成为发展重点,800V高压平台迎来发展机遇。我们测算2027/2030年国内800V高压车型销量分别达718/1144万辆,对应渗透率达55%/65%。同时,高压平台单车价值量较400V平台提升近6500元,进一步推动市场扩容。公司BMS及800V高压平台量产经验丰富,覆盖保时捷、宝马等国际大客户,全生命周期订单超220亿元,有望逐步贡献业绩增量。 汽车被动安全龙头地位稳固,盈利能力企稳回升。公司为汽车被动安全领域龙头,2021-2022年受疫情扰动影响,盈利能力下滑,目前公司通过优化全球产能布局、整合供应链、加强费用管控等方式降本增效,盈利能力企稳回升。 盈利预测、估值分析和投资建议:预计公司2024-2026年归母公司净利润14.4/19.5/25.1亿元,同比增长32.5%/35.5%/29.3%,对应EPS为1.02/1.38/1.78元,PE为16.2/12.0/9.3倍,维持“买入-A”评级。 风险提示:智能汽车销量不及预期;订单交付不及预期;海外地区政策风险;商誉减值的风险。

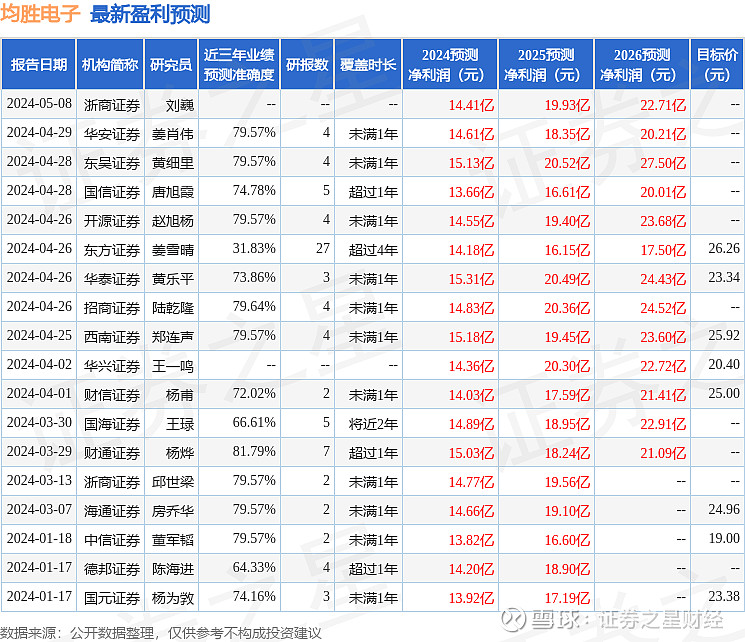

证券之星数据中心根据近三年发布的研报数据计算,财通证券杨烨研究员团队对该股研究较为深入,近三年预测准确度均值高达81.79%,其预测2024年度归属净利润为盈利15.03亿,根据现价换算的预测PE为15.38。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级12家,增持评级3家;过去90天内机构目标均价为23.76。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。