民生证券股份有限公司吕伟,郭新宇近期对寒武纪进行研究并发布了研究报告《首次覆盖报告:预期差较大的国产AI芯片引领者》,本报告对寒武纪给出买入评级,当前股价为188.0元。

寒武纪(688256) 中国AI芯片龙头,智能算力行业领导者。寒武纪能提供云边端一体、软硬件协同、训练推理融合、具备统一生态的系列化智能芯片产品和平台化基础系统软件,也是国内少数具有先进集成电路工艺下复杂芯片设计经验的企业之一。 2023年,智能计算集群系统业务实现营业收入6.05亿元,同比增长31.85%,主要系公司成功在沈阳、台州实施智能计算集群项目,保持了智能计算集群系统业务收入的持续增长。随着地方算力基础设施建设的持续推进,公司作为行业标杆有望持续受益。 2017年-2023年营业收入复合增速达111%,股权激励目标彰显公司业绩增长信心。根据《中科寒武纪科技股份有限公司2023年限制性股票激励计划(草案)》,公司的股权激励目标为,2024年营业收入值不低于11亿元;2024-2025年累计营业收入值不低于26亿元;2024-2026年累计营业收入值不低于46亿元。 国内AI产业有望迎来快速增长期,重视底层核心技术构筑成长低座。1)AI算力需求有望进入快速增长期。根据IDC数据,预计到2027年将达到1117.4EFLOPS(基于FP16计算),2022-2027年期间中国智能算力规模年复合增长率达33.9%。2)三大运营商大额招标彰显行业景气度。根据中国移动2023年至2024年新型智算中心(试验网)采购项目、中国移动2024-2025年新型智算中心集采项目、中国联通2024年人工智能服务器集中采购项目以及中国电信AI算力服务器(2023-2024年)集中采购项目,三大运营商共有超1.7万台的AI服务器采购计划;根据已经公布的招标计划,截至2024年5月,AI服务器的采购规模已经达到300亿元。3)打造新一代AI软硬件技术体系。在硬件方面,公司的新一代智能处理器微架构和指令集正在研发中;在软件方面,公司的基础软件系统平台也在不断进行优化和迭代。4)积极与头部客户开展适配工作。公司与智象未来达成了算力产品的合作以及视觉多模态大模型的深度适配,与百川智能等头部客户进行了大模型适配等,在互联网、运营商、金融、能源等多个重点行业持续落地。 投资建议:公司是国产AI芯片龙头,积极研发新一代智能处理器微架构和指令集,不断进行优化和迭代推理和训练软件平台,推动智能芯片及加速卡在互联网、运营商、金融、能源等多个重点行业持续落地。在AI算力需求高速增长、美多次更新出口管制标准、算力基础设施建设有望加速的大背景下,公司高度重视研发投入,打造核心产品紧抓AI算力市场机遇,有望开启长期增长空间。预计公司2024-2026年营业收入为15.36/26.74/33.42亿元,2024-2026年对应PS分别为51X、29X、23X,首次覆盖,给予“推荐”评级。 风险提示:新技术推进不及预期的风险;供应链变动的风险;同业竞争加剧的风险。?

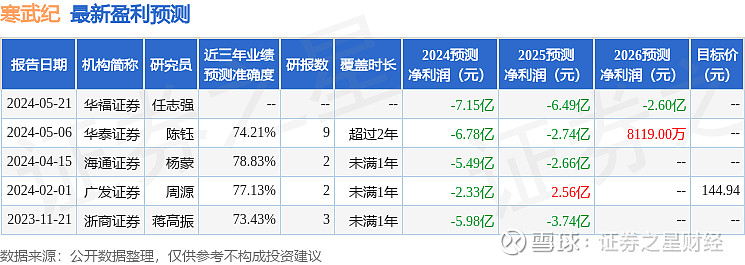

证券之星数据中心根据近三年发布的研报数据计算,海通证券杨蒙研究员团队对该股研究较为深入,近三年预测准确度均值为78.83%,其预测2024年度归属净利润为亏损5.49亿。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为144.94。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。