天风证券股份有限公司郭丽丽,裴振华近期对中国核电进行研究并发布了研究报告《绿电自我造血,看好核电稳定运营和持续成长》,本报告对中国核电给出买入评级,当前股价为9.39元。

中国核电(601985) 事件:根据公司微信公众号信息,5月19日我国最大的海上光伏项目——中核田湾200万千瓦滩涂光伏示范项目在江苏连云港正式开工建设。 点评: 国内最大海上光伏开建,打造核电光伏一体化清洁能源示范基地 中核田湾200万千瓦滩涂光伏示范项目于2024年5月19日正式开工建设,总投资约98.8亿元,项目配套建设20万千瓦/40万千瓦时储能项目。项目业主公司为中核江苏新能源有限公司,公司通过控股子公司中核汇能有限公司与江苏核电有限公司间接持有项目公司90%股权。示范项目设计运行寿命为25年,正式投产后年发电量约22.34亿千瓦时。项目全面建成后,将与公司控股管理的江苏田湾核电基地相互耦合,形成总装机容量超过1000万千瓦的大型清洁能源基地。 持续打造REITs平台,绿电成功实现自我造血 2024M4公司公告,控股子公司中核汇能拟以112.05万千瓦的风电光伏资产为底层资产,发行并表类REITs,发行规模不超过75亿元,中核汇能及关联方合计认购15%-20%的有限合伙份额实现并表管理。同时,公司2023M11拟发布公募REITs,发行规模不超过20亿元。公司连续两次发布REITs募资,实现绿电自我造血,有望一定程度上缓解绿电资产建设带来的资金需求。 24年资本开支规划同比+52%,看好核电有序投产带动业绩增长 公司发布2024年投资计划,根据公司发展规划和经营计划,公司2024年投资计划总额为1215.53亿元,同比+52%,主要用于核电、核能多用途、新能源、单项固定资产投资项目和参控股资本金注入、收购项目等。公司资本开支持续高位,预计2024-2027年公司预计分别投产1、1、2、5台核电机组,期待核电机组有序投产带动业绩持续增长。 盈利预测与投资评级 核电+新能源双轮驱动,公司具备稳定运营性和持续成长性。我们预计公司2024-2026年归母净利润为113、125、137亿元,同比+6.6%、+10.6%、+9.2%,对应PE分别为16、14、13倍,维持“买入”投资评级。 风险提示:核安全事故风险;在建核电机组进度不及预期风险;新能源业务发展不及预期风险;社会用电需求疲软风险。

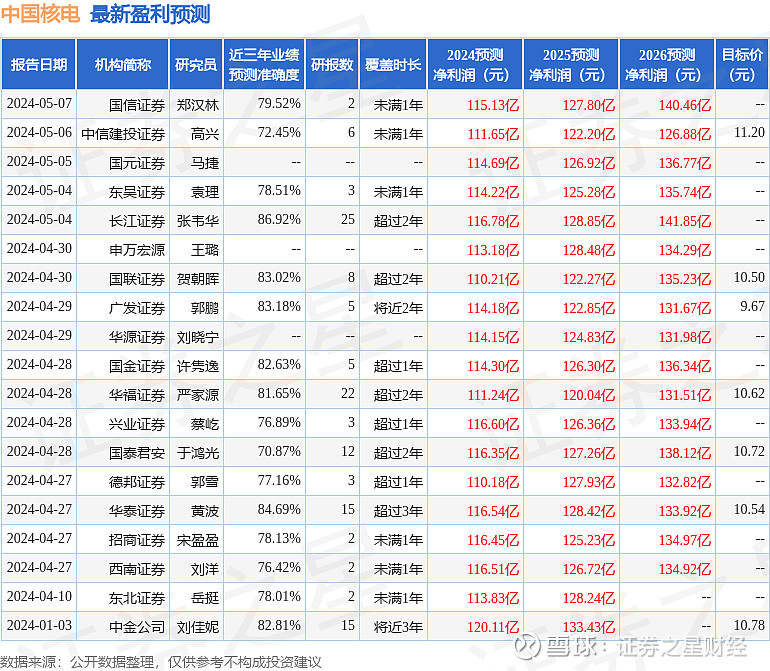

证券之星数据中心根据近三年发布的研报数据计算,长江证券张韦华研究员团队对该股研究较为深入,近三年预测准确度均值高达86.92%,其预测2024年度归属净利润为盈利116.78亿,根据现价换算的预测PE为15.15。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级15家,增持评级1家;过去90天内机构目标均价为10.55。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。