东海证券股份有限公司近期对国茂股份进行研究并发布了研究报告《公司简评报告:需求承压拖累短期业绩,平台化布局彰显韧性》,本报告对国茂股份给出买入评级,当前股价为14.36元。

国茂股份(603915) 投资要点 事件:2024年公司实现营收26.60亿元,同比下降1.35%;实现归母净利润3.96亿元,同比下降4.44%;实现扣非归母净利润3.57亿元,同比下降4.61%。2024Q1实现营收5.85亿元同比下降6.48%;实现归母净利润0.65亿元,同比下降19.59%。 下游需求承压背景下,公司减速机主业显韧性。市场需求不足叠加原材料价格下降导致市场竞争激烈,产品价格承压。公司为行业龙头,2023年营收及归母净利润保持稳健,展现较强韧性。公司产品竞争力不断增强,积极抢占市场份额,推动国产替代,全年减速机销售约65.45万台,同比增长约7.64%。同时,产品结构持续优化,附加值较高的齿轮减速机发货台数以及销售额均保持增长,工业齿轮箱产品销售数量同比增长约20%。2024Q1收入略有下滑;一季度因春节假日影响,在全年中占比有限,仍需关注后续需求情况。 控费增效,稳健经营。2023年公司毛利率26.01%,同比下降0.73pct;净利率14.78%,同比下降0.49pct;2024Q1趋势延续,市场价格波动致盈利能力承压。2023年公司期间费用率为10.14%,同比下降0.20pct,其中销售/管理/研发/财务费用率同比分别-0.03pct/-0.70pct/+0.33pct/+0.21pct,整体保持稳定;2024Q1期间费用率亦同比下行,费用管控能力良好。2023年公司经营性现金流净额5.33亿元,同比+51.58%,平稳穿越行业周期底部。 加码研发,平台化布局,产品持续丰富。2023年公司研发费用1.27亿元,同比+6.08%。研发推动产品谱系完善:通用减速机业务部全年新增约4万个产品型号的BOM;子公司捷诺与ABB联合开发的变位齿轮箱新品,部分已批量出货;针对海洋工程、光伏、风电、电梯等新市场开发行星减速机。国茂精密谐波减速器新品拓展数控加工中心、移动机器人场景。 深挖下游细分市场,扩展业务领域。公司把握多领域头部客户,与比亚迪、先导智能、中信博、天元装备等新兴优质客户业务合作进一步加深。加速构建项目型合作模式,中标多个重大项目。推进产品出海,东南亚、中东、俄罗斯等海外市场不断收获新增及复购订单。同时,公司加大对外投资力度,收购摩多利传动65%股权,切入精密行星减速机领域。 投资建议:短期市场需求仍为弱复苏,公司加强产品升级,积极拓展新业务,盈利能力或有望随行业景气度修复逐步改善。我们调整2024/2025年归母净利润预测(前值为5.06/6.10亿元),引入2026年预测,预计公司2024-2026年归母净利润为4.65/5.35/6.20亿元,预计EPS分别为0.70/0.81/0.94元,对应PE分别为20X/18X/15X,维持“买入”评级。 风险提示:宏观景气度回暖弱于预期;新业务拓展不及预期风险;原材料价格波动风险。

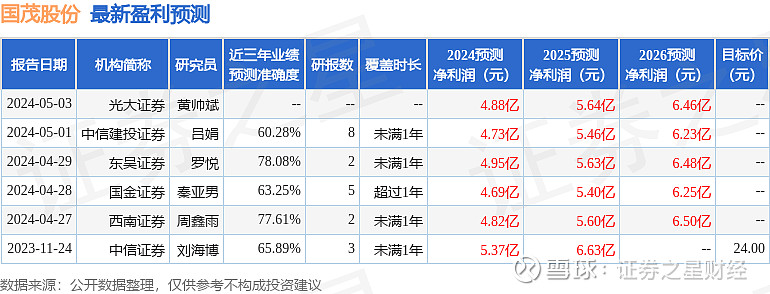

证券之星数据中心根据近三年发布的研报数据计算,东吴证券罗悦研究员团队对该股研究较为深入,近三年预测准确度均值为78.08%,其预测2024年度归属净利润为盈利4.95亿,根据现价换算的预测PE为19.05。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为20.7。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。