中邮证券有限责任公司蔡明子近期对圣湘生物进行研究并发布了研究报告《分子检测业务引领,迈向平台型公司发展分子诊断赛道龙头迈入高速发展期,给予“买入”评级》,本报告对圣湘生物给出买入评级,当前股价为20.14元。

圣湘生物(688289) 事件:公司发布业绩报告,2023年实现营业收入10.17亿元,同比增长-84.39%;归母净利润3.64亿元,同比增长-81.22%;扣非归母净利润0.72亿元,同比增长-96.09%;经营性现金流净额0.44亿元,同比增长-98.30%。业绩下滑主要系国内外公共卫生防控政策变化,导致新冠核酸检测试剂及仪器需求急剧下降,相关业务收入下降所致。2024年一季度实现营业收入3.91亿元,同比增长100.31%;归母净利润0.81亿元,同比增长35.01%;扣非归母净利润0.74亿元同比增长1962.06%。业绩高增长主要系报告期内公司凭借早期前瞻性战略规划与投入布局,在多赛道、多领域逐渐进入发力期,相关业务收入同比快速增长所致。 呼吸道检测产品矩阵式发展,驱动试剂业务高速增长 分产线看,公司在呼吸道疾病、妇幼健康、血源感染性疾病、测序等多个领域构建了丰富的产品矩阵,并逐步走入放量增长阶段。2023年,常规试剂业务实现销售收入7.83亿元,同比增长149.33%。分产线看,在呼吸道疾病领域,圣湘生物已搭建涵盖60余种产品的矩阵式布局,能够提供单检、多联检、免疫抗原、耐药基因筛查、病原体二代测序等多种组合方案,2023年圣湘生物呼吸道类产品营业收入超4亿元,同比增长达680%。在妇幼健康领域,公司研发的HPV(人乳头瘤病毒)检测产品成功中标二十五省(区、兵团)体外诊断试剂省际联盟集中带量采购,其中2个产品采购量报量排名第一。在血源感染性疾病检测领域,圣湘生物的乙肝、丙肝检测产品在2023年全国室间质量评价活动中实验室用户数继续保持第一,HIV检测产品广获疾控与临床体系认可。我们认为,公司核心分子业务具备较大成长潜力,有望驱动未来两三年公司业绩高速增长。 国内引领行业新生态建设,国际深耕“一国一策”计划 国内业务方面,公司强化国内市场突破,提升市场生态定义能力对标“市场定义者”定位,解决客户痛点难点,引领行业新生态建设实现客户群体从三甲医疗机构到基层医疗机构、从医院到疾控、从检验到临床、从B端到C端的全方位覆盖。在基层诊断技术提升方面,公司深入开展百千万工程项目、妇幼连心工程“三八公益”等项目,做实“基因科技普惠日”品牌建设。在渠道建设方面,公司坚持客户开发和上量并重,强学术覆盖、强市场推广、强赋能覆盖,并积极推进模式创新,进一步提升呼吸道、妇幼、血筛、肝炎等产线市场占有率占据行业领先地位。 国际业务方面,公司强化国际市场深耕,助力人类卫生健康共同体建设深入实施“一国一策”深耕计划。公司在海外积极探索本地化运营生产模式,建立本地化服务网络,深度参与深耕国家医疗卫生体系建设,加速推动美国、法国、印尼、菲律宾、泰国、孟加拉、沙特等区域市场取得更大突破。海外获证方面,公司于2023年7月,获批的HPV13+2核酸检测试剂注册证书,成功填补了CE IVDR严监管体系下,我国HPV核酸诊断产品在欧洲市场的空白。公司HIV核酸定量检测试剂方案通过WHO PQ实验室临床评估,性能表现优异,有望全面打开非洲国家乃至全球的HIV检测市场。以上,公司在国内和国际市场积极开拓营销渠道、加速产品注册,为公司未来业绩增长形成重要支撑。 内生增长和外延并购齐发力,打造平台型体外诊断公司 内生方面,公司始终将技术创新视为发展的核心驱动力,形成多样化、全场景化、精准度更高、可及性更强的整体解决方案,助力国家精准医疗体系建设和分级诊疗战略落地。截至2023年底,公司主导或参与近60项国内外行业标准及标准物质制定。公司新获200余项国内外注册证书,在核酸、测序、免疫等多个领域连续取得突破性成果。2023年,公司发布的全新超声直扩滴管技术和产品,引领常规核酸检测1小时内出报告;携手美团、京东等互联网厂商打造“3小时呼吸道核酸检测圈”,率先开拓核酸检测居家服务之路。 外延方面,公司加速新业务培育布局。在测序领域,推出了病原超多重靶向测序(tNGS)、病原宏基因组测序(mNGS)和病原全基因组(WGS)等多种检测技术,目前已经运用于结核诊断及耐药防控、呼吸道感染、血流感染、中枢系统感染等多个临床重点及难点领域。在免疫领域,电化学发光平台心肌和炎症等系列产品已开始进入市场销售,并开展多个潜力较大项目的研发,公司获得单人份化学发光仪器及60余种发光试剂获得CE注册证书,已在国外部分国家进行销售在脓毒症领域,公司与加拿大Sepset公司达成战略合作,发力脓毒症快速诊断领域,测试开发和临床前研究加速推进中。在POCT领域在公司进一步深化与POCT领域全球领先的英国Quantu MDx团队的合作,呼吸道感染和生殖道感染多个产品的研发取得良好进展。在药敏领域,公司进一步加强与药敏领域全球领先的美国First LightDiagnostics团队合作,稳步推进尿路感染鉴定和快速药敏组合产品的后期开发工作。我们预计在外延业务方向,2025年后有望为公司带来较大业绩贡献,为公司向平台化发展助力。 盈利预测与估值 我们预计2024-2026年公司收入分别为15.39/20.95/27.75亿元,归母净利润分别为3.39/4.86/6.86亿元,对应EPS分别为0.58/0.83/1.17元/股,当前股价对应PE分别为35.8/25.0/17.7倍给予“买入”评级。 风险提示: 行业竞争加剧的风险、产品市场开拓不及预期的风险。

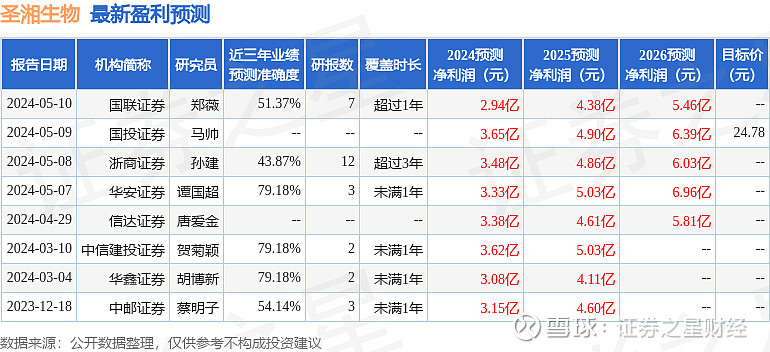

证券之星数据中心根据近三年发布的研报数据计算,华安证券谭国超研究员团队对该股研究较为深入,近三年预测准确度均值为79.18%,其预测2024年度归属净利润为盈利3.33亿,根据现价换算的预测PE为35.33。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为24.78。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。