中原证券股份有限公司刘智近期对三一重工进行研究并发布了研究报告《2023年报&2024一季报点评:设备更新有望推动国内需求恢复,海外业务持续增长》,本报告对三一重工给出买入评级,当前股价为17.37元。

三一重工(600031) 投资要点: 三一重工4月29日发布2023年报及2024年一季报:2023年公司实现营业收入740.19亿元,同比下降8.44%;实现归母净利润45.27亿元,同比增长5.33%;实现扣非归母净利润43.88亿元,同比增长40.35%。2024Q1公司实现营业收入178.30亿元,同比下降0.95%;实现归母净利润15.80元,同比增长4.21%;实现扣非归母净利润13.46亿元,同比下降6.41%。 行业下行公司营收承压,市场地位巩固市场份额持续提升 公司2023年实现营业收入740.19亿元,同比下降8.44%;实现归母净利润45.27亿元,同比增长5.33%;实现扣非归母净利润43.88亿元,同比增长40.35%。 分业务看: 挖掘机械:销售收入276.36亿元,同比下滑22.71%,优于2023年挖掘机销量增速(约-24%),国内市场上连续13年蝉联销量冠军。 混凝土机械:销售收入153.15亿元,同比增长1.55%,稳居全球第一品牌。电动搅拌车销量同比上升47%,连续三年保持市占率第一。 起重机械:销售收入130亿元,同比增长2.6%,海外增速超过50%,全球市占率大幅上升。 路面机械:销售收入24.85亿元,摊铺机市场份超过30%,稳居全国第一;压路机、平地机市场份额均大幅上升。 桩工机械:销售收入20.85亿元,旋挖钻机国内市场份额超过40%,稳居全国第一。 其他业务营业收入110.01亿,同比增长29.96%。 积极推动新三化战略,全球化、数智化、低碳化均取得良好成果 公司新“三化”战略取得积极成果,全球化方面,国际市场保持强劲增长,实现海外销售收入432.58亿元,同比增长18.28%;数智化方面,三一重工、三一重机、三一重起、三一智造、浙江三一装备五座5G工厂上榜《2023年5G工厂名录》、“起重机智慧运营”项目获评“国家工信部十佳大数据案例”;低碳化方面,各类新能源产品均取得市场领先地位,2023年电动产品实现收入31.46亿元、氢能源产品实现收入1.3亿元。 公司推行“以我为主、本土经营、服务先行”的经营策略,国际竞争力持续提升,国际市场连续多年实现高速增长。2023年公司实现国际销售收入 第1页/共8页 432.58亿元,同比增长18.28%;国际收入占主营业务收入比重60.48%,同比上升14.78个百分点。 截止2023年底,海外产品销售已覆盖180多个国家与地区,欧美已成为海外增长最快的区域。各区域实现销售收入情况如下:亚澳区域165亿元,增长11.10%;欧洲区域162.5亿元,增长37.97%;美洲区域75.8亿元,增长6.82%;非洲区域29.2亿元,增长2.56%。 2023年公司毛利率显著上升,公司盈利质量逐步改善 2023年公司毛利率为27.71%、同比上升3.69个百分点;净利率为6.29%,同比上升0.79个百分点;扣非净利率5.93%,同比上升2.06个百分点。毛利率上升的主要原因是:1)公司各项业务毛利率均有小幅度提升;2)国际业务占比提升,国际业务毛利率高于国内业务。 分业务:挖掘机毛利率33.17%,同比上升5.27个百分点;起重机械毛利率24.67%,同比上升8.9个百分点;混凝土机械毛利率22.33%,同比上升0.6个百分点;配件及其他业务毛利率23.9%,同比上升了4.02个百分点。 分地区:国内业务毛利率22.96%,同比上升1.04个百分点;国外业务毛利率30.94%,同比上升4.58个百分点。 2024Q1经营持续改善,盈利能力不断改善 2024Q1公司实现营业收入178.30亿元,同比下降0.95%;实现归母净利润15.80元,同比增长4.21%;实现扣非归母净利润13.46亿元,同比下降6.41%。 公司2024Q1毛利率、净利率分别为28.15%、9.19%,对比2023年报分别提升0.44个百分点、2.9个百分点。公司经营持续优化,盈利能力不断改善。 工程机械行业有望触底回升,大规模设备更新催化国内需求 国内工程机械行业需求有望触底回升。国内工程机械主要以更新需求驱动,设备更新周期大致约为8-10年,上一轮工程机械景气周期从2016年下半年开始启动,到2021年一季度达到行业巅峰。按照行业周期推算,2024年开始上一波行业上行周期的设备逐步到达更新替换的阶段。工程机械行业有望迎来周期触底回升,结束持续三年多的行业下行周期。2024年1-4月挖掘机国内销量已经逐步扭转了连续下滑的趋势实现正增长,验证了工程机械国内需求拐点。 其次,国务院大力推动大规模设备更新,相关行业政策和地方政策逐步落实推进,大规模设备更新将催化国内需求,加速行业周期拐点到来,此外,海外业务拓展仍是工程机械行业重要增长点。 三一重工是国内工程机械龙头企业,挖掘机、混凝土机械两大品种都是国内第一,起重机械排名国内前三,充分受益国内工程机械行业周期拐点及海外拓展大趋势。 盈利预测与估值 第2页/共8页 三一重工是国内工程机械龙头企业,挖掘机、混凝土机械两大品种都是国内第一,起重机械排名国内前三,行业地位非常突出和巩固,充分受益国内工程机械行业周期拐点及海外拓展大趋势。公司大力推进两新三化战略,积极推进数字化智能化、电动化、国际化路线,有望打开新的市场空间。我们预测公司2024年-2026年营业收入分别为822.21亿、945.05亿、1116.58亿,归母净利润分别为56.74亿、7074亿、92.53亿,对应的PE分别为26.01X、20.86X、15.95X,首次覆盖给予公司“买入”评级。 风险提示:1:国内工程机械需求不及预期;2:出口需求、业务拓展不及预期;3:行业竞争加剧,毛利率下滑;4:原材料价格上涨的波动;5:其他不可预料的国际化风险。

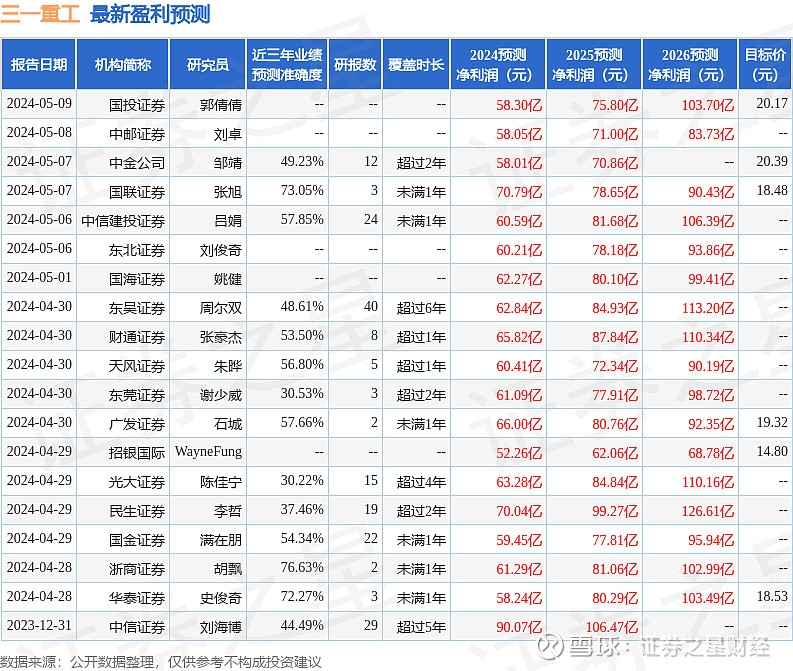

证券之星数据中心根据近三年发布的研报数据计算,浙商证券胡飘研究员团队对该股研究较为深入,近三年预测准确度均值为76.63%,其预测2024年度归属净利润为盈利61.29亿,根据现价换算的预测PE为24.13。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级18家,增持评级3家;过去90天内机构目标均价为19.42。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。