天风证券股份有限公司吴立,唐家全近期对古井贡酒进行研究并发布了研究报告《季报点评:全国化、次高端战略推进顺利,费用优化有望持续贡献利润弹性》,本报告对古井贡酒给出买入评级,当前股价为265.0元。

古井贡酒(000596) 【业绩】2023年公司收入/归母净利润分别为202.54/45.89亿元(同比+21.18%/+46.01%);2024Q1公司收入/归母净利润分别为82.86/20.66亿元(同比+25.85%/+31.61%)。【分红率】2023年拟现金分红率51.83%(22年为50.45%)。【经营计划】2024年公司计划实现营业收入244.50亿元,较上年增长20.72%;计划实现利润总额79.50亿元,较上年增长25.55%。 年份原浆势能不减,产品结构持续升级。23年年份原浆/古井贡酒/黄鹤楼及其他营业收入154.17/20.16/22.06亿元(同比+27.34%/+7.56%/+0.87%),其中年份原浆占比提升3.62pcts至78.50%。量价角度看,23年公司酒类销量/吨价分别同比+3.16%/+17.75%,其中年份原浆销量/吨价同比+20.63%/+5.57%,年份原浆量增为主。 多区域齐发力,全国化战略推进顺利。分区域看,华北/华中/华南收入分别为18.43/171.07/12.83亿元(同比+39.01%/+19.17%/+26.89%),其中华中占比同比-1.42pcts至84.46%。渠道方面,经销商量质双升推动营收增长,2023年经销商数量增加242家至4641家,平均经销商规模同比+14.86%至436.40万元/家。 结构升级与费用优化共振,利润端持续释放增长弹性。2023年公司毛利率/归母净利率分别同比变动+1.90/+3.85pcts至79.07%/22.66%;销售费用率/管理费用率分别同比变动-1.09/-0.23pcts至26.84%/6.75%;经营性现金流同比+44.67%至44.96亿元;合同负债同比+69.50%至14.01亿元。毛利率提升预计主要系年份原浆系列更高毛利产品占比提升拉动。24Q1公司毛利率/归母净利率分别同比变动+0.68/+1.09pcts至80.35%/24.93%;销售费用率/管理费用率分别同比变动-1.66/-0.68pcts至27.18%/4.79%;经营性现金流同比-20.29%至24.54亿元,Q1末公司合同负债同比-2.70%至46.17亿元。 规模效应+费用结构优化之下24年利润弹性依然可期。预计24-26年公司收入分别为247.4/295.3/347.5亿元,归母净利润分别为59.1/74.9/92.6亿元,对应PE为24.6X/19.4X/15.7X,维持“买入”评级。 风险提示:行业竞争加剧;消费需求不及预期;全国化推进不及预期;产品高端化推进不及预期;省内市场竞争加剧。

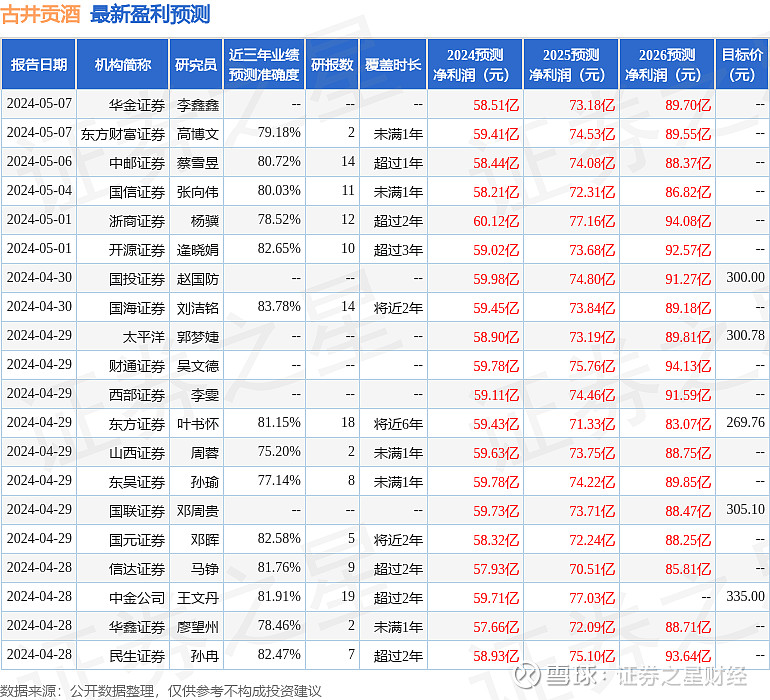

证券之星数据中心根据近三年发布的研报数据计算,国海证券刘洁铭研究员团队对该股研究较为深入,近三年预测准确度均值高达83.78%,其预测2024年度归属净利润为盈利59.45亿,根据现价换算的预测PE为23.56。

最新盈利预测明细如下:

该股最近90天内共有36家机构给出评级,买入评级29家,增持评级7家;过去90天内机构目标均价为309.41。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。