华金证券股份有限公司骆红永近期对万华化学进行研究并发布了研究报告《经营稳健,新项目有序推进支撑未来发展》,本报告对万华化学给出买入评级,当前股价为91.0元。

万华化学(600309) 投资要点 事件:万华化学发布2023年报和2024年一季报,2023年实现营收1753.61亿元,同比增长5.92%;归母净利润168.16亿元,同比增长3.59%;扣非归母净利润164.39亿元,同比增长4.06%;毛利率16.79%,同比提升0.22pct。 2024Q1实现营收461.61亿元,同比增长10.07%,环比增长7.84%;归母净利润41.57亿元,同比增长2.57%,环比增长1.09%;扣非归母净利润41.27亿元,同比增长3.47%,环比增长2.90%;毛利率17.63%,同比提升0.1pct,环比提升0.77pct。 公司拟向全体股东每股派发现金红利人民币1.625元(含税),全年分红总金额达到51.02亿元,现金分红总额占2023年归母净利润的30.34%。 产销双增,景气下行期展现经营韧性。近年受国际环境和世界经济低迷的影响,石化行业效益全面下滑,但公司通过持续加大技术创新、不断拓展国际化布局、深化构建卓越运营体系,产销能力双增。2023年公司业绩稳步增长。分产品来看,2023年公司聚氨酯系列产品、石化系列产品、精细化工品及新材料系列产品收入分别为673.86、693.28、238.36亿元,同比变化7.14%、-0.44%、18.45%;产量分别为499、475、165万吨,同比变化19.78%、5.66%、67.42%;销量分别为489、472、159万吨,同比变化16.93%、4.02%、67.84%;毛利率分别为27.69%、3.51%、21.42%,同比提升3.24pct、减少0.23pct、减少6.21pct。2024Q1公司聚氨酯系列产品、石化系列产品、精细化工品及新材料系列产品收入分别为175.02、185.14、61.05亿元,同比变化11.51%、1.80%、14.35%,环比变化1.14%、6.03%、-2.21%;产量分别为136、139、47万吨,同比变化17.24%、17.80%、23.68%,环比变化1.49%、1.46%、0.00%;聚氨酯系列产品、精细化工品及新材料系列产品销量分别为131、44万吨,同比变化18.02%、25.71%,环比变化0.77%、4.76%。根据百川盈孚数据,2024年Q1纯MDI、聚合MDI市场均价分别为20256、16147元/吨,同比变化7.77%、3.71%,环比变化-2.92%、3.02%。 新项目持续推进,化工龙头稳步成长。公司目前已形成产业链高度整合、深度一体化的聚氨酯、石化、精细化学品、新兴材料四大产业集群,通过持续加大技术创新、不断拓展国际化布局、深化构建卓越运营体系,公司持续快速发展。产能方面,公司在聚氨酯方面设计产能为516万吨/年,其中包括MDI项目310万吨/年、TDI项目95万吨/年、聚醚项目111万吨/年,截止2023年末产能利用率达98%,公司是目前全球最大的MDI和TDI供应商;石化业务板块,公司目前拥有一套75万吨/年的PO/AE一体化装置和100万吨/年的乙烯装置,产能利用率均超90%;精细化工品及新材料业务板块,公司目前拥有设计产能为48万吨/年的PC项目和16万吨/年的PMMA项目,截止2023年年末产能利用率分别为76%、64%。2024年,公司福建MDI装置将通过技术改造,在现有基础上,将MDI产能由40万吨/年扩至80万吨/年,将TDI产能由25万吨/年扩至33万吨/年,进一步提升公司聚氨酯业务板块生产能力;石化业务板块,2024年3月9日公司120万吨/年乙烯项目开正式开工,该项目下游规划高端聚烯烃,主要包括乙烯裂解装置、低密度聚乙烯(LDPE)装置、聚烯烃弹性体(POE)等装置,将进一步增强公司未来石化板块的整合利用能力;精细化工品及新材料业务板块,公司持续突破高端化工新材料及解决方案,自主研发的异氰酸酯固化剂、聚醚胺、甲基胺装置一次性开车成功,各项指标行业领先。卡波姆一次性开车成功。医疗用PMMA新产品开发成功,形成销量。XLPE、MS树脂等中试开车,为工业化做好储备。 投资建议:万华化学为化工行业龙头,聚氨酯地位稳固,石化、精细化学品和新材料产品不断延伸,受宏观经济企稳复苏业绩有望上行。预计公司2024-2026年收入分别为2038.96/2301.45/2539.99亿元,同比增长16.3%/12.9%/10.4%,归母净利润分别为201.82/240.06/271.88亿元,同比增长20.0%/18.9%/13.3%,对应PE分别为14.0x/11.8x/10.4x;首次覆盖,给予“买入-B”评级。 风险提示:需求不及预期;项目进度不确定性;安全环保风险。

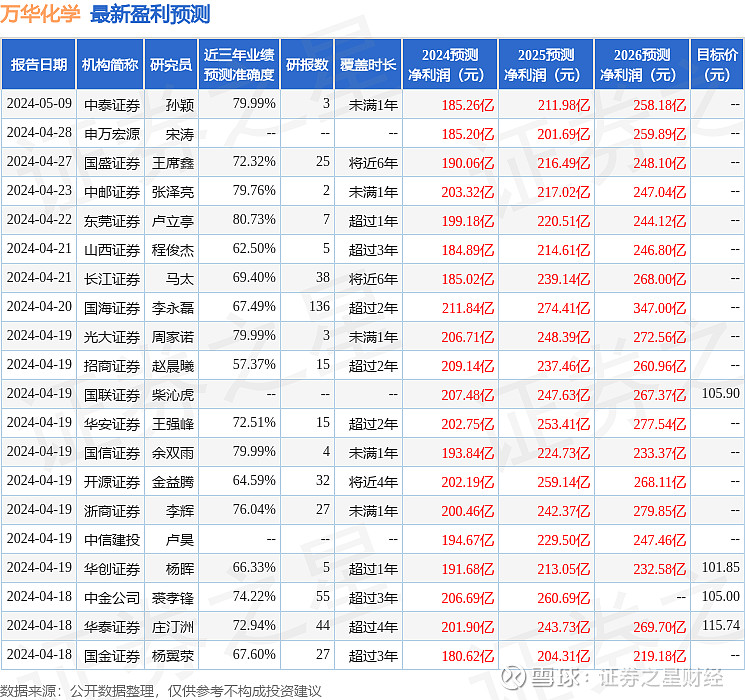

证券之星数据中心根据近三年发布的研报数据计算,东莞证券卢立亭研究员团队对该股研究较为深入,近三年预测准确度均值高达80.73%,其预测2024年度归属净利润为盈利199.18亿,根据现价换算的预测PE为14.23。

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级30家,增持评级1家;过去90天内机构目标均价为104.45。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。