证券之星消息,2024年5月13日佩蒂股份(300673)发布公告称公司于2024年5月10日接受机构调研。

具体内容如下:

问:经历了 2023 年的去库存后,公司对 2024 年度海外市场需求怎么看?

答:目前,海外市场基本完成了去库存,市场将较少受到外部因素的影响,行业在正常的轨道上发展。宠物食品属于饲养宠物的基础消费,具备了较强的穿越周期的能力。海外市场基数大、增长稳定,公司将充分发挥研发、全球化运营等优势,持续增强在海外市场的竞争力。

问:关于自主品牌,公司对国内市场怎么看,在 2024 年有什么新的打法吗,有哪些新产品计划?

答:自有品牌业务是公司在国内市场最重要的战略项目,未来几年将保持持续、稳定、高效的投入,随着品牌效应不断积累,品牌价值持续提升,将为公司带来长期收益。

2024 年,自主品牌将坚持大单品策略,以更加贴近目标用户的方式与用户共创产品、共创品牌,提升品牌美誉度和忠诚度;在渠道上,与渠道量级增长相比,更关注营销效率。爵宴和好适嘉是公司近年来重点打造的品牌,品牌心智初步形成,将适度横向扩充品类,新增品类更多集中在主粮领域。问:请目前海外的库存处于大致什么水平?在手订单情况如何?

答:据公司跟踪和观察,宠物零食 ODM业务海外客户的库存当前处于正常水平,不存在重大的外部不利影响。根据公司当前的订单交付情况看,环比和同比均呈现增长趋势。公司在手订单充足,订单交付任务较饱满。

问:公司目前有并购计划吗?主要在哪个方向?

答:近几年,公司主要以内生式增长为主,大力开展全球化布局,主要建设了柬埔寨基地、新西兰主粮工厂、国内新型主粮工厂等大规模的产能,部分已经正式投入使用。另外我们还在国内市场致力于打造自主品牌。对于企业来说,并购也是一条实现快速发展壮大的路径,优质的标的可以多维度提升公司的核心竞争力。公司目前没有具体的并购计划,但我们会一直保持密切关注。

问:新西兰主粮工厂在 3 月份正式投用了,2024 年的目标是什么,请什么时候会实现满产和盈利?

答:新西兰年产 4万吨高品质主粮产线主要利用当地高品质的牛羊肉、海产品等原材料优势,生产高鲜肉的宠物主粮,满足全球市场对天然绿色有机等高端宠物食品的需求。产线于 2024 年 3月正式投入使用,进入商业化运营阶段。新西兰主粮将向全球市场提供优质的主粮产品,并优先为自主品牌提供供应链服务,今年开始为公司带来业务增量。后续,随着产能利用率的提升,还将直接贡献利润。

问:2024 年公司的销售费用会大规模增长吗?

答:公司对销售费用实施预算绩效管理制度,对销售费用投入的效率和成果进行考核。公司自主品牌目前尚处于投入期,品牌建设需要一定的周期,需投入较多的费用。2024 年公司将持续在重点品牌和重点产品的渠道和宣传推广进行重点投入,预计2024 年度销售费用总额将保持同比稳定增长,以支持自主品牌业务保持高速增长的目标。

问:能否就咬胶的竞争格局展开说一下?比如大客户在咬胶领域的市占率、公司在咬胶代工领域的市占率?

答:目前,中国企业是全球咬胶产品的最大供应方。宠物咀嚼产品在欧美市场属于高频消费产品,市场格局稳定。公司客户主要是全球知名的宠物产品品牌商、渠道商、零售商等。公司通过向核心客户独家提供定制化产品的方式,加深双方合作的粘性。公司是全球宠物咀嚼食品的主要供应商,随着产能全球布局的不断优化,将持续提升在这个细分市场的全球竞争力,谢谢!

问:能否介绍一下爵宴、好适嘉 2024年度的规划情况?

答:爵宴 2024 年度规划的重点是(1)老产品系列继续保持高质量增长,扩大获取高端用户,在狗零食领域的市占率继续提升,狗罐头继续维持在行业前列,产品也会对纯肉干产品和超级果蔬产品进行升级迭代;(2)进入主粮赛道,产品即将上线,会继续保持爵宴“好食材看得见”的高端定位,为狗高端用户提供更独特的主粮产品,主粮产品为今年爵宴战略级新品,后续会不断推出主食湿粮、冻干等品类。

好适嘉 2024年度规划的重点主要有调整品牌性价比,品牌定位将更加符合当下大部分养宠人士对高品质产品的需求,聚焦猫用户、猫产品,加大在渠道端的投入,进一步提升在主粮、湿粮等细分市场的占有率。问:目前我们的竞争对手都有哪些,我们的优势,或者期望建立的优势在哪里?

答:公司在宠物健康咀嚼产品细分市场具备了全球竞争优势,在研发创新和大规模、高品质制造等方面处于领先地位,在国内、柬埔寨和越南设立了完整的咬胶生产线,均可以向全球市场提供高品质产品,并在成本端具备一定的优势。

问:2024 年第一季度毛利大福改善,主要因为什么?

答:2023 年第四季度和 2024 年第一季度毛利率基本持平,环比平稳,同比大幅提升,主要是因为今年一季度海外市场订单正常化,产能利用率提高。

佩蒂股份(300673)主营业务:宠物食品的研发、制造、销售和宠物产品品牌运营。

佩蒂股份2024年一季报显示,公司主营收入3.84亿元,同比上升142.37%;归母净利润4171.21万元,同比上升209.56%;扣非净利润3985.54万元,同比上升203.22%;负债率35.83%,投资收益193.33万元,财务费用-234.76万元,毛利率24.36%。

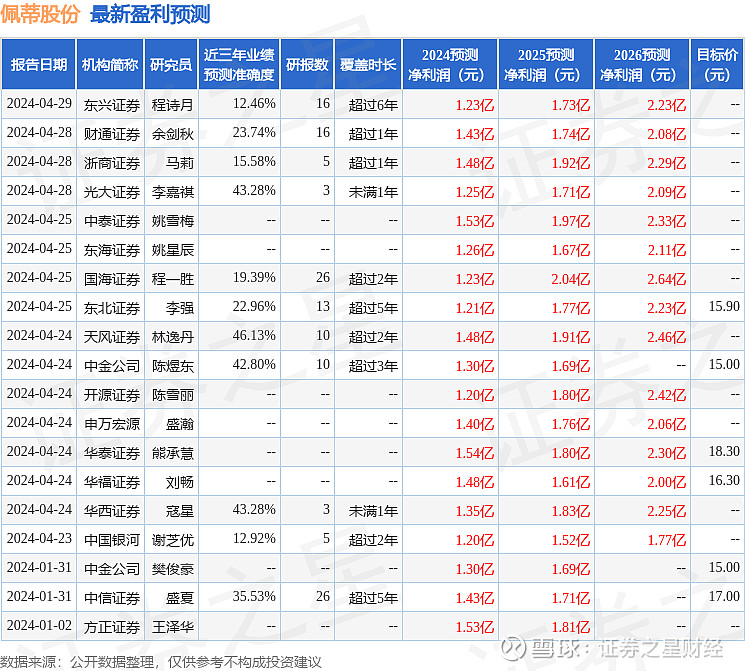

该股最近90天内共有17家机构给出评级,买入评级14家,增持评级3家;过去90天内机构目标均价为16.38。

以下是详细的盈利预测信息:

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。