海通国际证券集团有限公司Weimin Yu近期对九联科技进行研究并发布了研究报告《公司年报点评首次覆盖:23年鸿蒙收入占比超10%,前瞻布局低空经济》,本报告对九联科技给出增持评级,认为其目标价位为15.99元,当前股价为9.88元,预期上涨幅度为61.84%。

九联科技(688609) 投资要点: 事件:九联科技发布2023年年报及2024年一季报:23年公司实现营收21.71亿元(同比-9.65%),归母净利润-1.99亿元(22年为6040万元),扣非归母净利润-1.93亿元(22年为6135万元),毛利率为11.58%(同比-8.99pct);24Q1公司实现营收6.62亿元(同比+22.51%),归母净利润452万元(同比-48.34%,环比大幅扭亏),扣非归母净利润260万元(同比-71.03%),毛利率为14.99%(同比-3.14pct,环比+7.72pct),经营性净现金流8005万(23Q1为-4935万,同比大幅改善)。 23年通信模块、运营服务增长迅速,鸿蒙相关收入占比超10%。分业务来看:智能终端业务实现营收16.40亿元(同比-22.36%),毛利率为13.87%(同比-7.32pct),主要系运营商招投标周期及供货周期拉长,且基于智能终端产品主要原材料价格下降下调招投标限价,销售价格下降所致;通信模块及行业应用解决方案实现营收3.80亿元(同比+88.7%),其中公司鸿蒙生态相关收入占公司总营收比重已超过10%,业务涵盖智能表计、智能家居、智慧能源、智慧城市、智能医疗及车联网等应用领域,相关产品已初具市场规模;运营服务实现营收8831万元(同比+129.79%), 参股泰一科技,前瞻布局低空经济。根据惠州日报,泰一科技专注于无人机技术在智慧城市领域中的应用及拓展,始终致力于无人机系统结合遥感技术、人工智能、机器视觉、全自动驾驶系统研发、低空感知数据生产及运营服务的探索;已自主投资建成了目前全国最大的无人机感知网络,覆盖18万平方公里;先后参与制定无人机领域国际标准3套、无人机领域国家标准9套,获得专利180余项,迅速成长为中国低空数字经济的头部企业之一。根据Wind,九联科技于2022年8月18日通过全资子公司珠海九联万融投资有限公司持有泰一科技10%股权;根据九联23年年报,其持有泰一科技10%股权,对泰一科技的表决权亦为10%,但在泰一科技董事会中派有代表并参与对泰一科技财务和经营政策的决策,所以其能够对泰一科技施加重大影响。 盈利预测:我们预计公司2024-2026年收入分别为34.20亿元、45.35亿元、58.71亿元,归母净利润分别为1.45亿元、2.67亿元、4.26亿元,EPS为0.29元、0.53元、0.85元。参考公司历史估值及可比公司平均估值水平,给予公司2024年PE55X,对应目标价15.99元,首次覆盖给予“优于大市”评级。 风险提示:运营商资本开支不及预期;鸿蒙、信创、算力、低空等新业务市场拓展不及预期;市场竞争加剧。

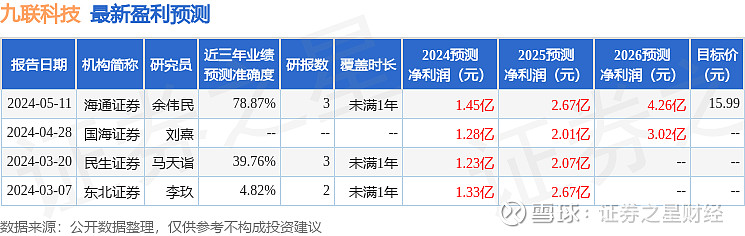

证券之星数据中心根据近三年发布的研报数据计算,海通证券余伟民研究员团队对该股研究较为深入,近三年预测准确度均值为78.87%,其预测2024年度归属净利润为盈利1.45亿,根据现价换算的预测PE为34.07。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级2家,增持评级2家;过去90天内机构目标均价为15.26。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。