中泰证券股份有限公司闻学臣,刘一哲近期对鼎捷软件进行研究并发布了研究报告《海外业务把握新机遇,AIGC加速落地应用》,本报告对鼎捷软件给出买入评级,当前股价为17.16元。

鼎捷软件(300378) 投资要点 4月26日,公司发布2023年报&24Q1季报。2023年公司实现营收22.28亿元,同比增长11.65%;归母净利润1.50亿元,同比增长12.27%;归母扣非净利润1.22亿元,同比增长1.56%。24Q1公司实现营收4.06亿元,同比增长13.27%;归母净利润-969万元,同比收窄8.73%;归母扣非净利润-1398万元,同比收窄20.47%。 大陆市场持续突破,海外业务亮点颇多。2023年公司在中国大陆市场实现营收11.55亿元,同比增长15.02%。公司在大陆不断精耕行业,持续推动省级单位经营与城市单位织密的发展策略,通过区域组织织密,快速覆盖中国大陆市场,2023年公司在中国大陆地区的员工人数增长16.36%。2023年公司在非大陆地区实现营收10.73亿元,同比增长8.25%。在东南亚地区,公司积极把握中企出海需求,为出海中企提供更丰富、更专业化的本地化解决方案;同时公司积极拓展当地客户,通过本地化经销合作模式增加市场覆盖。2023年公司东南亚在地客户订单较去年同期增长100%。 工业软件四大领域协同发展,研发设计类及AIoT持续高成长。2023年公司研发设计类/数字化管理/生产控制/AIoT类分别实现营收1.23/12.07/3.34/5.17亿元,分别同比+34.43%/-4.20%/+21.46%/+42.02%。其中,公司研发设计类业务持续聚焦行业经营,电子、半导体、装备制造、汽车零部件四大优势行业客户家数增长66%;生产控制类领域,公司持续推动生产控制类工业软件产品矩阵的迭代与创新,并进一步发展完善APS产品,APS方案营收同比增长26%;AIoT领域上,公司积极完善在AIoT领域解决方案的布局,并基于鼎捷雅典娜工业互联网平台、设备云工业APP以及OT设备产品等AIoT解决方案和服务,推动企业设备自动化与工艺智能化改造,2023年公司AIoT业务在中国大陆市场取得突破性成长,签约金额成长92%。 雅典娜底座升级迭代,AIGC应用快速落地。公司持续加大鼎捷雅典娜的研发投入,持续推动新型工业互联网平台产品不断更新迭代,持续提升企业和ISV伙伴开发和使用的灵活性和便利性。公司以鼎捷雅典娜能力实现场景应用创新,丰富智能化解决方案。鼎捷雅典娜订单签约进展顺利,打造智奇铁路、东贝集团等标杆案例。在AIGC方面,公司积极探索AIGC技术融合应用,并加快推进相关应用落地商业化,2023年公司Chat系列应用已在超过120家客户上线,主要分布在装备制造、汽车零部件及电子等优势行业,其中ChatFile助力上汽乘用车等汽车企业搭建基于AI大模型的汽车在线问答平台,应用在研发、内部运维、售后等多个场景,有效提升其内部员工工作效率。 盈利预测与投资建议:结合公司2023年报,我们调整公司盈利预测,预计公司2024-2026年总收入分别为25.54/30.25/36.41亿元(2024-2025年前预测值为26.37/31.44亿元),归母净利润分别为1.82/2.31/3.18亿元(2024-2025年前预测值分别为1.79/2.29亿元),对应PE分别为25/20/15倍,维持“买入”评级。 风险提示事件:下游行业及客户景气度恢复不及预期的风险;行业竞争加剧、自研产品研发迭代不及预期的风险;大陆市场拓展不及预期的风险等。

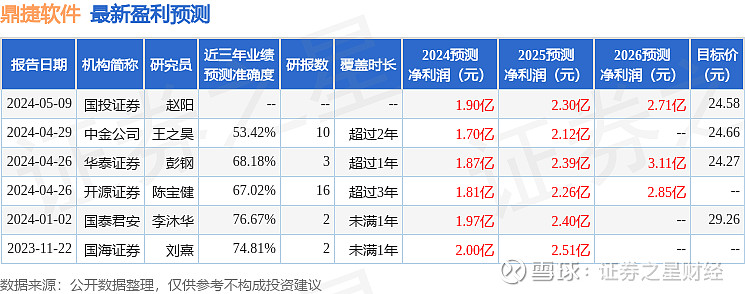

证券之星数据中心根据近三年发布的研报数据计算,国泰君安李沐华研究员团队对该股研究较为深入,近三年预测准确度均值为76.67%,其预测2024年度归属净利润为盈利1.97亿,根据现价换算的预测PE为23.51。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为24.5。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。