华安证券股份有限公司张志邦近期对泽宇智能进行研究并发布了研究报告《电力信息化迈入新时代,带来业务新增长》,本报告对泽宇智能给出买入评级,当前股价为23.74元。

泽宇智能(301179) 主要观点: 公司2023年业绩符合预期,各项业务稳步增长 公司成立至今专注于电力信息系统整体解决方案,深耕电力软件服务行业20余年,业务范围包含电力咨询设计、系统集成业务、工程施工及运维。2023年实现营业收入10.62亿元,同比增长22.96%;扣非净利2.25亿元,同比增加19.74%。其中,系统集成业务营收约6.96亿元,同比增长2.58%,施工及运维业务营收约3.07亿元,同比增长125.27%,电力设计业务营收约0.51亿元,同比增长11.14%。 以电网需求为导向,持续优化、创新研发 2023年公司研发费用增长50.58%,产品研发获得多项突破,推出多个新产品,包括变电站智能巡视算法及巡检机器人、微电网综合能源管理平台、分布式群调群控融合终端、智能光纤配线管理系统等产品,旨在响应电网智能巡检代替人工巡检的要求、解决分布式能源接入比例过高带来的并网及管控问题、解决电网光纤故障诊断及检修及时响应问题。在中国电科院和国网电科院举办的2023年智能巡视算法专项验证比赛,入选年度综合十强团队。 多元化拓宽市场,大力发展省外业务 公司在稳定江苏市场的同时,持续拓展省外市场。2023年公司在江苏地区实现营收约5.51亿元,同比增长35.16%,省外实现营收约5.11亿元,同比增长12.31%。其中北京、安徽、福建等地占比较高。未来公司将进一步提升省外市场收入占比。 投资建议 我们预计2024年-2026年归母净利润分别为3.33/4.29/5.65亿元,对应PE分别为17.07/13.22/10.04,首次覆盖,给予“买入”评级。 风险提示 市场竞争加剧风险;上游供应商集中的风险;下游客户集中的风险;

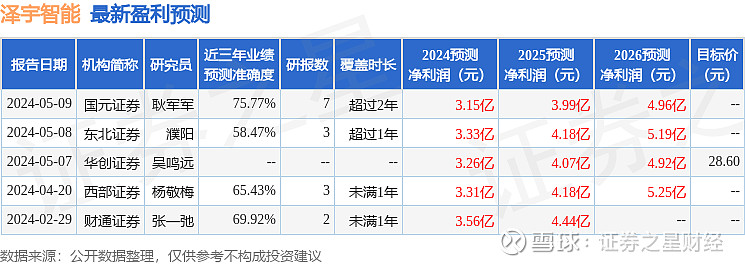

证券之星数据中心根据近三年发布的研报数据计算,国元证券耿军军研究员团队对该股研究较为深入,近三年预测准确度均值为75.77%,其预测2024年度归属净利润为盈利3.15亿,根据现价换算的预测PE为17.98。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为28.6。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。