天风证券股份有限公司杨英杰,王泽宇近期对中航沈飞进行研究并发布了研究报告《一季度业绩释放利好信号,研造修协同公司稳步前行》,本报告对中航沈飞给出买入评级,当前股价为40.06元。

中航沈飞(600760) 事件:公司披露2024年一季报业绩 报表端多指标向好,研造修协同公司稳步前行 一季度公司实现营业收入94.93亿元,同比+3.47%;实现归母净利润7.16亿元,同比+11.58%;实现扣非归母净利润7.18亿元,同比+12.63%。我们认为,公司一季度业绩持续增长,公司展现出稳健的发展态势,前景向好。 资产负债端,期末应收票据及账款达116.69亿元,同比+172.96%;合同资产比上年度末净增加44.57亿元。我们认为,指标大幅增长,表明一季度下游需求十分旺盛,公司产品订单充足并且交付节奏稳定,公司主营业务良性发展。利润端,期末公司销售毛利率12.09%,同比+0.77pct,环比+1.14pct;销售净利率7.52%,同比+0.57pct,环比+1.01pct。费用端,24Q1公司期间费用率2.48%,同比-0.77pct。其中管理费用率1.82%,同比+0.12pct;研发费用率1.13%,同比-0.5pct;财务费用率-0.48%,同比-0.34pct。我们认为,盈利能力增长且费用有所下降表明公司“降本增效”工作成果进一步凸显。 公司24年预计保持高速增长,产业龙头地位有望进一步稳固 公司2024年4月20日公告《2023年年度股东大会会议资料》制定新年度经营计划,预计24年主营产品销售将持续高速增长。24年营收将达到510.26亿元,同比+10.33%;净利润预计实现37.62亿元,同比+25%。我们认为,受益于公司主营业务增速维持高位且体量持续扩大,公司产业链竞争力将持续提升,产业龙头地位有望进一步巩固。 “研、造、修”纵向布局持续推进,MRO市场未来需求景气可期 公司4月25日披露,子公司吉航在北京产权交易所以公开挂牌方式增资扩股,引入北京中航一期航空工业产业投资基金、国家产业投资基金并签署了《增资协议》,公司仍为吉航控股股东。我们认为,本次增资扩股纳入社会资本使公司维修业务能力进一步加强,公司“研、造、修”一体化建设再上新台阶。随着“十四五”国防装备跨越式发展,后端MRO市场需求充分释放,公司有望收获新增长点。 “十四五”跨越式装备需求持续提升,有望受益新型战机批产上量机遇公司作为我国航空装备主机龙头,均衡生产克服批产科研交叉并行考验,且产品型号覆盖三、四代多系列歼击机/舰载机,有望充分受益于“十四五”跨越式武器装备需求持续提升以及未来新型航空装备需求量提升机遇,叠加公司“研、造、修“一体化平台建设持续推进,中长期业绩有望实现稳定持续释放。同时公司“三个沈飞”建设蹄疾步稳,体系建设、数字化智能化程度、管理体系成熟度不断提升,公司盈利能力有望持续提升。 盈利预测与评级:综上,公司作为我国歼击机龙头有望充分受益“十四五”国防装备跨越式发展需求景气上行,叠加公司产业龙头地位不断巩固、“研、造、修”一体化平台建设持续推进等因素,我们判断公司业绩短中长期发展趋势向好。公司已于2022年11月28日实施第二期股权激励计划,业绩释放稳定性可期。我们预测公司2024-2026年营业收入为564.2/657.3/762.5亿元,归母净利润为37.15/45.44/56.32亿元,对应PE为29.50/24.11/19.46x,维持“买入”评级。 风险提示:军品业务波动的风险,新型号装备研制不达预期的风险,军品定价机制改革推进不及预期的风险,维修业务建设不及预期的风险等。

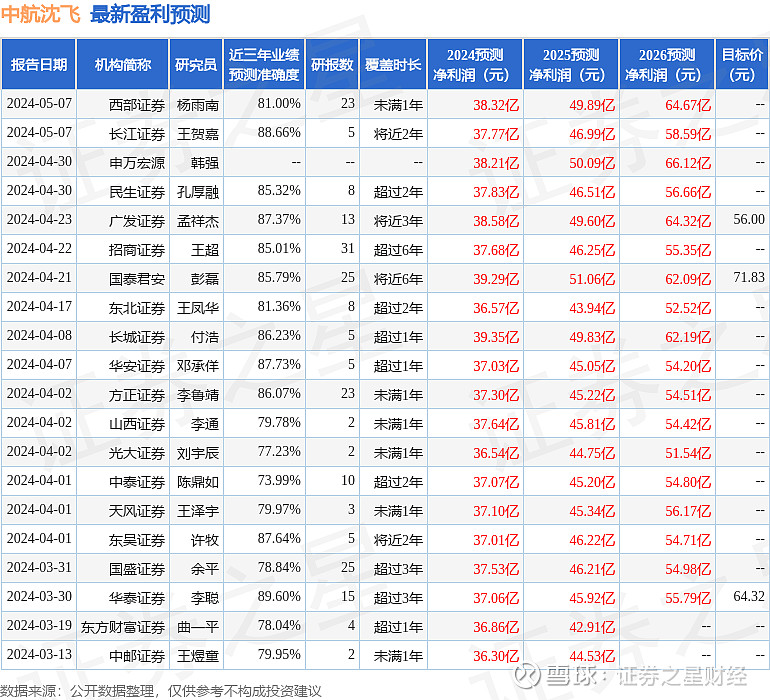

证券之星数据中心根据近三年发布的研报数据计算,华泰证券李聪研究员团队对该股研究较为深入,近三年预测准确度均值高达89.6%,其预测2024年度归属净利润为盈利37.06亿,根据现价换算的预测PE为29.9。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级18家,增持评级3家;过去90天内机构目标均价为59.38。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。