证券之星消息,2024年5月10日安迪苏(600299)投资者关系活动记录,宁泉资产、瑞银证券、中国电子投资控股有限公司、中信建投证券、长城证券、浙商证券、华安证券、兴业证券、申万宏源、上海磐稳投资管理有限公司、Jefferies、民生证券、Goldman Sachs、Lombard Odier Asset Management、中金公司、国联证券、太平洋证券股份有限公司、光大证券、金山湖投资、东兴证券、中泰证券参与。

具体内容如下:

问:公司蛋氨酸业务的成本与同行的比较,我们自身欧洲和国内工厂的比较?

答:从液体蛋氨酸产品来说,目前我们在中国和欧洲拥有两个液体蛋氨酸生产平台,它们使用相同的生产工艺,通过内部对标,生产平台间可以相互借鉴好经验、好做法,持续提质增效。另外,从端到端成本角度来看,即考虑供应链成本,关税成本及摊销折旧等各个因素,两个生产平台的竞争力水平均处于行业领先水平。从固体蛋氨酸产品来说,位于泉州的新固体蛋氨酸工厂将应用最新的技术,以确保其卓越的制造能力,同时将充分利用隶属中化集团的协同效应所带来的成本优势。2024年初,公司决定永久关闭法国科芒特里的固体蛋氨酸生产线,以提升公司在固体蛋氨酸业务的整体成本竞争力。我们相信,研发与创新将推动我们的竞争力不断增强,并将支持我们的成本领先地位。我们有信心在市场竞争中稳固市场地位。

问:2024年二季度,市场上如安迪苏的工厂检修、部分供应商暂停生产计划,相比于一季度,2024年二季度在蛋氨酸的供应方面是否有根本性的改变?

答:在蛋氨酸供应方面,不同的供应商在经历了过去两年的行业挑战后,采取了不同的竞争策略。就目前的市场状况而言,未发现供应方面根本性的变化。就安迪苏而言,公司已在四月顺利高效地完成了当年的大修任务。我们的战略是成为全球第一蛋氨酸业务领导者,将通过产能扩张、创新优化来巩固其蛋氨酸的领导地位并实现这一目标。

问:经历了2021年蛋氨酸需求的增长及过往两年的低迷,公司如何看待蛋氨酸未来几年需求趋势?

答:蛋氨酸市场是一个不断增长的市场,过去几十年一直非常稳定。这得益于非常强大的基本面人口增长、人均肉类消费增长以及饲料行业工业化进程带来的添加量的增长。长期来看,蛋氨酸的基本面仍然存在,即经济可持续动物蛋白的需求将持续增长,到2050年全球将超过97亿人口。作为动物营养与健康行业的全球领军企业,安迪苏始终坚持以可持续方式为全人类提供健康、安全、高性价比和高质量的食品。人口增长、人均肉类消费量的增长促进了饲料需求的增长,而蛋氨酸本身的增长率更高,这要归功于人类对经济健康肉类—鸡肉(首选肉类)需求的持续增长以及添加比率的提高。此外,得益于南京二期的高效运营,液体蛋氨酸渗透率得以持续提高,推动了安迪苏在2023年全年和2024年第一季度连续实现了销量的双位数增长,优于市场平均水平。

问:面对维生素生产商今年出现的一些生产,今年维生素价格逐渐稳定,公司如何看待二季度维生素市场的发展情况?

答:维生素业务2024年一季度表现良好,对未来维生素的价格趋势持谨慎态度。总体来看,维生素市场处于产能过剩状态。因此,稳定利润及快速周转是维生素业务的关键。在行业周期底部,帝斯曼剥离动物营养与保健业务将对整个行业的格局将带来显著影响。公司正在密切关注这一进程并将持续实施各项管理成本压降和运营效率提升举措以维护盈利水平。公司维生素业务的主要竞争优势在于强大的“麦可维”品牌以及面向客户的一站式服务。

问:蛋氨酸价格回暖,公司液体蛋氨酸销量显现双位数增长的态势,与2022年一季度相比,公司2024年一季度的营业收入及利润,未大幅度升的原因?

答:相比于2022年第一季度,2024年一季度蛋氨酸价格未能恢复至2022年同期水平,公司凭借液体蛋氨酸销量的大幅增长以及生产成本的下降,实现了蛋氨酸业务利润水平的大幅提升。然而,维生素业务的利润水平受到同比大幅下降的维生素价格水平的影响。此外,自南京二期项目在2022年第三季度顺利投产之后,摊销折旧费用也随之增加。

2024年一季度,公司营业收入实现双位数同比增长(+11%)达人民币35亿元,毛利率同比增长+11个百分点至32%,归功于液体蛋氨酸渗透率的持续提升拉动销量强劲增长;特种产品业务销售持续增长,尤其是单胃动物产品和水产品,抵消了美国奶业市场低迷的不利影响;原材料和能源成本下降、产量提高和委外加工条款的优化帮助毛利率得到提升;对全球供应链、分销渠道和关税的有效管理对业绩产生积极影响。2024年一季度EBITD率为22%,扣除非经常性损益的EBITD率为25%,相较2022年一季度24%的EBITD率水平已处于相近水平。问:公司现金流较好,是否能够高分红比例?

答:自2016年起,安迪苏始终严格遵循现金股息分配政策,期间平均派息率达到37%。公司致力于在保障股东可持续收益的基础上,持续推动公司的成长和未来投资。尽管公司计划开展大规模的资本支出,2023年年度董事会仍提议派发约1.6亿元人民币的现金股息,派息率超过了300%。这一议案将提交至即将召开的年度股东大会审议。除此之外,对于长期现金分红比率,公司也于2024年一季度董事会中提出如下建议公司在当年盈利且累计未分配利润为正且公司净负债不超过公司息税折旧摊销前利润2倍的情况下,除特殊情况外,每年以现金方式分配的利润不少于合并报表可供分配利润的百分之四十。这一调整反映了公司对未来业务健康发展的信心,以及对股东长期价值增长的承诺。

问:2024年全年业绩展望?

答:随着全球经济逐渐复苏,饲料添加剂市场预计将保持稳定增长的趋势,市场需求将逐步恢复。安迪苏在2024年第一季度的经营状况已经出现改善,预计2024年二季度将延续一季度良好的经营势头。安迪苏将把握机会,全力以赴支持业务增长,提升盈利水平,并为实现未来增长持续投入,其中包括持续推行卓越运营以加强成本领先优势的同时提高可持续性水平;加速蛋氨酸和特种产品的销量和销售增长;持续提升研发创新实力,增强成本竞争力的同时为客户提供技术支持以及创新的产品或解决方案;推进战略投资项目以支持公司业务实现可持续、有盈利的增长。

安迪苏(600299)主营业务:研发、生产和销售动物营养添加剂。

安迪苏2024年一季报显示,公司主营收入34.96亿元,同比上升10.9%;归母净利润2.77亿元,同比上升18512.09%;扣非净利润3.79亿元,同比上升1756.1%;负债率29.72%,投资收益-1773.64万元,财务费用-67.51万元,毛利率31.96%。

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家。

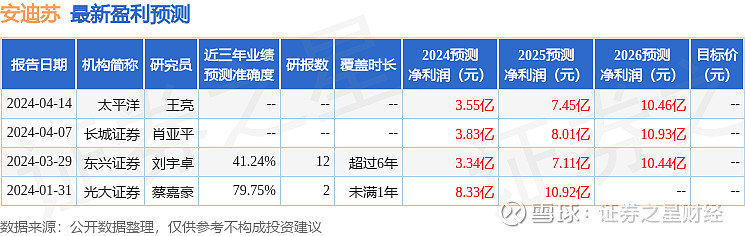

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2771.64万,融资余额增加;融券净流出17.73万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。