天风证券股份有限公司孙海洋近期对新巨丰进行研究并发布了研究报告《无菌包装领域国产替代有望提速》,本报告对新巨丰给出买入评级,当前股价为8.93元。

新巨丰(301296) 公司发布23年年报及24一季报 24Q1收入4亿,同增1%;归母0.5亿,同增26%;扣非0.4亿,同增7%;23A公司收入17亿同增8%,归母1.7亿,同增0.4%;扣非后1.6亿,同增20%;其中23Q4收入5亿,同增3%,归母0.6亿,同增23%;扣非0.6亿,同增69% 公司2023年拟派发现金红利0.2亿元,分红率13%; 分产品看,23A液态奶无菌包装收入16.9亿,同增7%,毛利率21.4%,同增4.5pct;非碳酸软饮料无菌包装0.4亿,同增45%;其他收入0.06亿,同增-4%。 公司24Q1毛利率23%,同增约4pct,净利率12%,同增约2pct。 2023年公司包材销售量123亿包,同增7%。 2023年公司通过协议转让方式以现金收购JSH持有纷美包装3.77亿股股票,约占总28.22%,成为纷美包装第一大股东;通过本次战略入股,有助于双方在产品设计、研发领域等开展合作交流,增加业务端协同效应,对推进公司完善产品种类和市场布局有一定积极作用。 技术赋能与本土优势加快无菌包装国产替代 无菌包装诞生后的半个多世纪里,国际无菌包装企业凭借先发优势,处于主导地位;其进入中国市场后,通过灌装机与包装材料捆绑销售的策略,使得乳制品企业从灌装机到包装材料供应都对国际企业产生高度依赖,一度占据中国无菌包装市场90%以上市场。 与国际无菌包装巨头相比,中国本土无菌包装企业起步较晚;经过多年发展,我国无菌包装行业已经基本建立起技术成熟、品种齐全、能适应多种液体无菌灌装方式的产品体系,降低无菌包装成本、扩大应用范围,具有更高的性价比,下游需求持续扩张。 国家发展和改革委员会发布《产业结构调整指导目录》,无菌包装产业属于鼓励类。随着我国无菌包装行业崛起,同国际巨头的竞争力不断提高,本土无菌包装生产商的市场份额逐渐提升,我国开始出现有实力的无菌包装民族品牌。 高质量的客户服务体系赢得客户选择 公司配备数量充足和经验丰富的售后技术人员,可及时响应客户在灌装生产过程中对灌装机的维修及调试需求和无菌包装材料的售后服务需求,为全国各地客户提供高质量、高响应度的技术支持。 同时,公司能够精准掌握客户全方位需求,包括客户所在地理位置、各生产基地环境等等;对主要客户及生产基地进行建档,相关反馈数据及时同步给生产部门进行专项调整。 加强自动化与智能化的生产流程 仓储管理方面,公司引入智能仓储技术,实现原材料入库、产成品存储和存货出库等生产全流程智能管理,通过产品电子标签识别实现自动出入库,提高生产效率和降低人工成本。 物料配送方面,公司引入气力稀相负压输送系统,将生产使用的主要原材料聚乙烯等的存储、输送使用全封闭气力稀相负压输送,同时采用食品级不锈钢材质,保障无菌包装的食品级安全。 此外公司着力打造自动化生产线,提升全流程生产环节的生产效率和无菌包装产品的稳定性,包括多环节在线检测设备、无溶剂环保水性油墨配色系统等。 调整盈利预测,维持“买入”评级 公司深耕无菌包装行业十几年,积累了雄厚的技术实力与丰富的服务经验,坚持遵循以客户为中心的服务宗旨,不断研发新产品与新技术,致力于提供高品质的产品与服务,与上下游达成长期稳定的战略合作关系,在业内享有良好的市场口碑。根据23年报及24年一季报,考虑无菌包装下游为食品、饮料等,或将受到消费环境不及预期影响,我们调整盈利预测,预计24-26年归母净利润分别为1.9/2.2/2.5亿(24-25年前值分别为2.78/3.44亿元),EPS分别为0.45/0.52/0.59元/股,对应PE分别为19/16/15x。 风险提示:市场竞争加剧风险;原材料价格波动风险;客户份额下滑风险等。

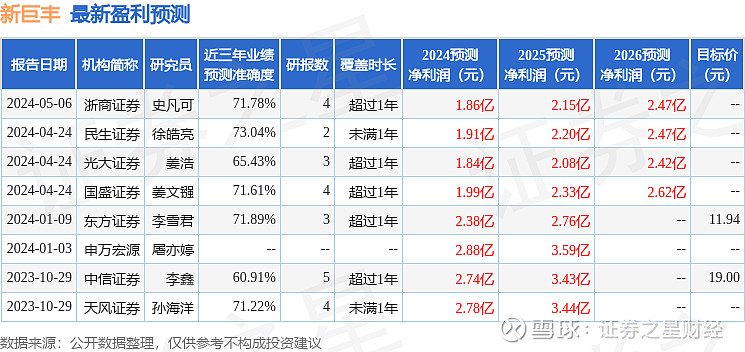

证券之星数据中心根据近三年发布的研报数据计算,民生证券徐皓亮研究员团队对该股研究较为深入,近三年预测准确度均值为73.04%,其预测2024年度归属净利润为盈利1.91亿,根据现价换算的预测PE为19.84。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级4家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。