天风证券股份有限公司余芳沁,王泽宇近期对长盈通进行研究并发布了研究报告《技术优势叠加订单需求释放,公司业绩扭亏为盈》,本报告对长盈通给出买入评级,当前股价为22.63元。

长盈通(688143) 事件:公司发布2024年第一季度报告,实现营业收入5704.69万元,同比+147.82%;实现归母净利润652.91万元,去年同期亏损845.61万元;扣非归母净利润296.74万元,去年同期亏损1278.72万元。我们认为:经过多年技术积累,公司以光纤环为核心,打通了光纤环上下游产业链,建立了涵盖特种光器件、特种光纤、新型材料、高端装备和光电子计量服务在内的完整业务布局;形成了相关产品的自主量产能力和迭代升级能力,并具备关键生产设备的制造能力和主要原材料的制备能力,综合竞争力持续增强;随着下游需求逐渐恢复,公司产品销量或将实现增长。 订单需求逐渐释放,公司业绩扭亏为盈 2023年整年,受到军方规划和终端军品结构调整等外部因素影响,公司在军方订单交付减少或延期,且销售价格降低,公司营收和归母净利润连续四个季度下滑。2024年Q1,公司客户订单保持较大幅度的增长,采购量增加,公司营收同比+147.82%,归母净利润同比扭亏为盈,业绩改善明显。2024年Q1,公司毛利率47.1%,同比+3.5%;净利率11.2%,同比+47.8%;期间费用率为40.2%,同比-68.6%,销售/管理/财务/研发费用率分别为7.3%、23.5%、-0.6%、10.0%,同比分别变动-9.9pct、-41.8pct、+6.5pct、-23.4pct。我们认为军队或将继续稳步推进“十四五”装备建设规划计划,下游延期的订单需求有望在24-25年得到集中释放,公司业绩有望持续恢复。 资产负债端:应收账款规模增长影响经营活动现金流;拟定增募资补充流动资金 2024年Q1,公司经营活动产生的现金流量净额为-3,593.62万元,去年同期为-574.50万元,主要系本期回款有所减少所致;公司应收账款及票据3.10亿元,较年初增加7.8%,在营收中的占比达542.87%;预付款项720万元,较年初增加47.0%;存货6392万元,较年初减少0.2%,存货规模保持稳定;合同负债637万元,较年初减少25.5%。4月22日,公司公告提请股东大会授权董事会以简易程序向特定对象发行股票,拟向不超过35名(含)特定对象发行股票募集资金不超过3亿元且不超过最近一年末净资产的20%,募集资金拟用于公司主营业务相关项目及补充流动资金。 注重研发投入,持续提高公司技术壁垒和产品竞争力 2023年,公司围绕微结构光纤、自动化绕环技术平台、光纤陀螺技术发展、激光应用技术以及MEMS应用技术等方面展开研发工作,各项研发项目均取得重大进展或突破。我们认为,基于现有“环-纤-胶-模块-设备”一体化微型产业链的技术优势,公司业务向惯性传感全产业链下游延伸,构建了完整的光模块产品线,解决了系统级客户光路装配过程中的技术瓶颈和生产通电,按照军工的质量体系进行严格的过程控制和质量管理,进一步夯实在惯性传感领域的行业地位。 盈利预测与评级:我们认为,受益于远火装备与水下攻防装备高景气度,公司光纤环与特种光纤业务有望恢复并保持稳定增长;同时,公司积极构建发展第二曲线,成功切入储能热失控防护这一新赛道,紧跟新能源行业的发展趋势。公司凭借其深厚的研发实力和技术积累,在一些前沿技术领域中展现出强大的创新力和竞争力,经营能力稳定改善,看好公司未来长期发展。在此假设下,根据2023年报基数调整,我们预测2024-2025年公司归母净利润分别由1.41/2.04亿元调整至0.80/1.41亿元,2026年的归母净利润为2.00亿元,对应PE分别为34.97/19.69/13.93x,维持“买入”评级。 风险提示:技术研发创新及新产品验证定型风险,核心技术人员流失风险,客户集中度较高风险,部分原材料的断供风险,经营性现金流风险,受军工行业政策变化影响较大的风险等。

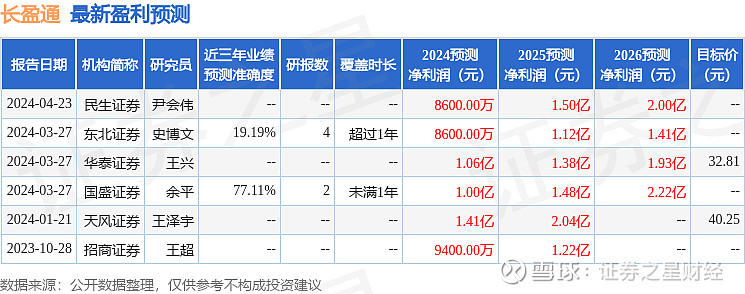

证券之星数据中心根据近三年发布的研报数据计算,国盛证券余平研究员团队对该股研究较为深入,近三年预测准确度均值为77.11%,其预测2024年度归属净利润为盈利1亿,根据现价换算的预测PE为27.6。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为32.81。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。