太平洋证券股份有限公司谭紫媚近期对金域医学进行研究并发布了研究报告《金域医学点评报告:外部因素和减值计提拖累短期业绩,未来成长依旧可期》,本报告对金域医学给出买入评级,当前股价为37.65元。

金域医学(603882) 事件:近日,公司发布2023年年度报告:全年实现营业收入85.40亿元,同比下降44.82%,主要是由于公共卫生事件相关的检验需求减少,公司医学诊断服务收入下降明显;从而导致公司归母净利润6.43亿元,同比下降76.64%;扣非净利润3.65亿元,同比下降86.53%。随着我国医疗秩序恢复正常,患者的就医需求逐步得到释放,公司常规医学诊断服务收入正在恢复。 公司拟向全体股东每股派发现金红利0.88元(含税),2023年度利润分配拟派发的现金分红金额和2023年度已实施的回购股份金额合计为人民币4.99亿元,占归母净利润比例为77.56%。 核心业务稳中有升,重点疾病领域增长显著 公司以客户为中心,持续增强服务能力,数智赋能全服务链高效协同,2023年度常规医检收入77.26亿元,同口径增长15.35%。 (1)重点疾病领域增长显著:其中神经与精神疾病诊断业务同比增长30.32%,感染性疾病诊断业务同比增长49.74%,肾脏与风湿疾病诊断业务同比增长26.66%,心血管与内分泌疾病诊断业务同比增长28.78%(2)创新产品持续发力:2023年公司结合各类疾病诊疗需要开发检测项目412项,总检测项目数超过4000项,近三年新开发项目2023年带来收入6.38亿元。 (3)客户结构持续优化:公司在内地及港澳地区已建立了49家医学实验室,并与合作伙伴共建了近800家实验室;三级医院客户收入占比进一步提升4.73pct至43.13%,新增三级医院精准医学中心超20家,带动公司整体业务向高端层次发展。 收入体量减小和应收账款计提影响净利润水平,后续有望提升2023年度,公司的综合毛利率同比降低6.65pct至36.48%;销售费用率、管理费用率、研发费用率、财务费用率分别为11.89%、8.37%、5.47%、-0.01%,同比提升分别为2.13pct、1.94pct、1.38pct、0.07pct;综合影响下,公司整体净利率同比降低10.91pct至7.46%。 公司盈利能力有所下降,我们预计主要是公共卫生事件相关的检验需求减少导致销售收入规模缩减,从而部分人员、耗材、设备等固定成本的摊薄效应减弱所致。此外,公司在2023年度计提信用减值损失4.89亿(主要为应收账款坏账损失),相比2022年度2.56亿增加2.33亿,亦对 守正出奇宁静致远 公司净利润产生负面影响。 同时我们也看到,公司回款趋势良好:2023年应收账款为53.35亿元,相比2022年度70.25亿元减少16.90亿元。我们认为,随着公司以精细化管理推进提质增效、进一步降低生产成本,以及加强应收账款的回款工作,今年盈利水平有望逐步提升。 基数影响叠加减值计提,24Q1业绩继续承压 2024年第一季度公司实现营业收入18.41亿元,同比下降13.05%,主要是上年同比数据基数较高,公司业务恢复常态,一季度为传统淡季;归母净利润-0.19亿元,扣非净利润-0.29亿元,其中计提信用减值损失1.39亿元。截至第一季度末,公司应收账款54.61亿元,相比年初53.35亿元略有提升。 盈利预测与投资评级:基于公司核心业务板块分析,我们预计2024-2026年公司营业收入分别为95.17亿/111.53亿/130.30亿,同比增速分别为11%/17%/17%;归母净利润分别为7.33亿/10.81亿/13.59亿,同比增速分别为14%/47%/26%;按照2024年5月9日收盘价对应2024年25倍PE。 我们认为ICL行业渗透率提升空间较大,同时公司打造特色产学研合作模式、建立并持续稳固在行业的领导地位,发展前景可期,维持“买入”评级。 风险提示:监管政策变动风险,应收账款管理风险,市场竞争风险,质量控制风险。

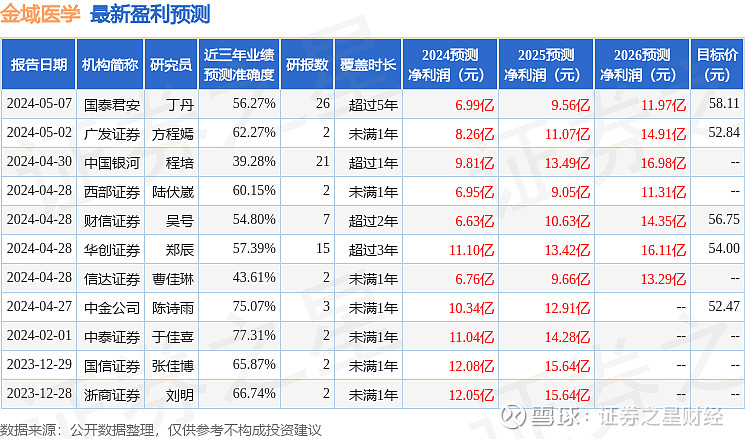

证券之星数据中心根据近三年发布的研报数据计算,中泰证券于佳喜研究员团队对该股研究较为深入,近三年预测准确度均值为77.31%,其预测2024年度归属净利润为盈利11.04亿,根据现价换算的预测PE为16.56。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级7家,增持评级3家;过去90天内机构目标均价为55.11。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。