中泰证券股份有限公司康雅雯,朱骎楠近期对恺英网络进行研究并发布了研究报告《季度收入新高,毛利率大幅提升》,本报告对恺英网络给出买入评级,当前股价为11.75元。

恺英网络(002517) 投资要点 事件:恺英网络发布2023年年报及2024年一季报 2023年报:报告期内实现营业收入42.95亿,同比增长15.3%,归母净利润为14.62亿,同比增长42.57%,扣非后归母净利润为13.51亿,同比增长41.26%。经营活动产生的净现金流为17.06亿,计划向全体股东每10股派发现金红利1元(含税),现金分红总额2.13亿。 2024一季报:报告期内实现营业收入13.08亿,同比增长36.93%,归母净利润4.26亿,同比增长47.06%,扣非后归母净利润为4.24亿,同比增长48.35%,经营性净现金流3.34亿。 点评:信息服务业务收入大幅提升。 1)公司2023年收入中,移动网络游戏收入为35.77亿,同比增长13.3%,网页游戏收入为0.55亿,同比下滑37.3%,信息服务收入为6.64亿,同比大幅增长43.3%。信息服务业务是公司2023年收入增长最快的分支业务,其中2023上半年收入为2.25亿,下半年达到4.39亿,接近翻倍增长。预计该业务提升主要是由公司推出的传奇社交分发平台996盒子推动,且根据下半年表现,预计2024年仍将维持不错增长。 2)毛利率大幅提升。2023年公司整体毛利率为83.5%,较2022年75.02%大幅提升,其中移动网络游戏毛利率达到82.2%,较2022年75.32%大幅提升,信息服务业务毛利率92.8%,较2022年79.65%亦大幅提升。2024Q1公司整体毛利率为82%,依旧维持高水平。 3)新品储备丰富。目前公司储备有13款新项目,其中处于开发后期的项目5款,《王者传奇2》、《纳萨力克:崛起》、《代号:MJH》、《斗罗大陆:诛仙传说》、《代号:盗墓》,处于开发中期的产品4款,分别为《代号:HM》、《代号:LZ》、《Project RO》、《代号:HY》,开发初期产品4款,分别为《代号:XA》、《代号:WL》、《代号:LZG》、《U项目》。 4)自主推广运营项目增加,带动收入高增。公司向小程序端突破,《怪物联萌》、《仙剑奇侠传:新的开始》进入微信小程序畅销榜前列,2024Q1收入环比Q4增长3.3%,创出公司季度收入新高。 盈利预测与估值:预计公司2024~2025年收入,分别为56.23亿、64.66亿,同比增长31%与15%,归母净利润分别为18.25亿、21.62亿,同比增长为25%与18%。当前市值对应2024及2025年PE为14x、12x,维持“买入”评级。 风险提示:1)版号监管政策趋严;2)游戏上线时间不达预期;3)研报使用的信息数据更新不及时的风险。

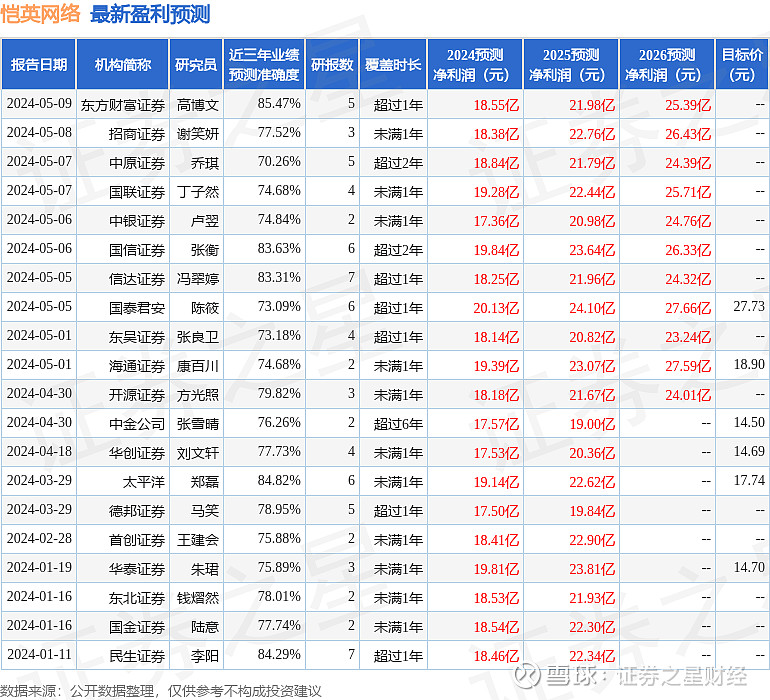

证券之星数据中心根据近三年发布的研报数据计算,东方财富证券高博文研究员团队对该股研究较为深入,近三年预测准确度均值高达85.47%,其预测2024年度归属净利润为盈利18.55亿,根据现价换算的预测PE为13.6。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级17家,增持评级2家;过去90天内机构目标均价为16.18。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。