西南证券股份有限公司龚梦泓近期对老板电器进行研究并发布了研究报告《龙头地位稳固,稳定分红凸显长期价值》,本报告对老板电器给出买入评级,认为其目标价位为30.30元,当前股价为24.4元,预期上涨幅度为24.18%。

老板电器(002508) 投资要点 事件:公司发布2023年年报及2024年一季报,公司2023年实现营收112亿,同比+9.06%,实现归母净利润17.3亿,同比增长10.2%,扣非净利润15.84亿,同比增长7.06%;其中2023年Q4单季度实现营收32.69亿,同比+7.7%,归母净利润3.6亿,同比+6.2%,实现扣非净利润3亿,同比-13.4%。公司公布2023年拟分红4.72亿,分红率27.2%;加上此前特别分红4.72亿,合计分红率达54%。2024年一季度实现营收22.4亿,同比+2.8%,实现归母净利润4亿,同比增长2.5%,扣非净利润3.53亿,同比增长3.3%。 维持龙头地位,增速好于行业。2023年,厨电行业在经历了5年连续下跌后迎来了复苏。根据奥维云网(AVC)零售数据显示,2023年中国厨卫大盘零售额达到1669亿元,同比增长5.3%。其中,刚需品类(烟、灶、电热、燃热)合计规模998亿元,同比提升6.5%;根据奥维线上报告显示,老板品牌厨电套餐零售额市场占有率为31.5%,较去年同期提升1个百分点。从分业务板块营收来看,公司烟机收入同比增长10.1%,灶具同比增长8.7%,均超过行业平均水平。公司龙头地位仍然稳固,相较大白电,厨电的市场集中度仍较低,未来市占率提升仍是公司增长的主要动力。 毛净利率稳定,坏账风险影响继续降低。公司2023年毛净利率50.6%、15.3%,毛净利率与各项费用率基本保持稳定。公司2023年计提坏账7753.6万元,2023年末,公司应收账款余额与坏账准备余额差值约为5.1亿,坏账风险进一步降低。 推出新一期股权激励、合伙人持股计划及未来三年股东回报规划。公司公告了2024年股权激励计划、第二期合伙人持股计划,均要求以2023年营收为基数,2024-2026年的营业收入复合增长率的触发值为5%,目标值为10%。同时,公司发布2024-2026年股东回报规划,以现金方式分配的利润占当年实现的合并报表归属于母公司所有者的净利润的比例不低于50%。我们认为在目前消费环境下,公司通过一系列计划给出了公司增长主线及目标,同时通过加大分红力度维护股东利益,凸显公司长期投资价值。 盈利预测与投资建议。公司作为厨电龙头,经营稳健,未来集中度提升以及新品类增长仍有空间,预计公司2024-2026年EPS分别为2.02元2.18元、2.39元,给予公司2024年15X估值,对应目标价30.3元,维持“买入”评级。 风险提示:新品增长不及预期、原材料价格大幅波动、竞争加剧价格战等风险。

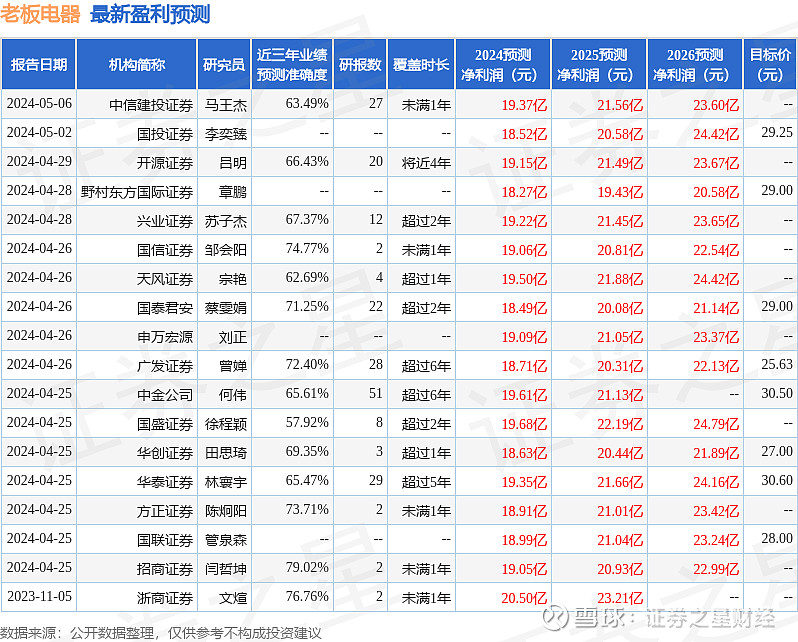

证券之星数据中心根据近三年发布的研报数据计算,招商证券闫哲坤研究员团队对该股研究较为深入,近三年预测准确度均值为79.02%,其预测2024年度归属净利润为盈利19.05亿,根据现价换算的预测PE为12.14。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级12家,增持评级5家;过去90天内机构目标均价为29.07。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。