天风证券股份有限公司孙海洋近期对太平鸟进行研究并发布了研究报告《渠道重构潜力可期,股权激励绑定骨干》,本报告对太平鸟给出买入评级,当前股价为15.7元。

太平鸟(603877) 公司发布2024年一季度报告 24Q1收入18.06亿元,同减12.9%;归母净利1.59亿元,同减26.9%;扣非归母1.08亿元,同减39.2%;非经损益0.51亿元(23Q1为0.39亿元),其中政府补助0.58亿元(23Q1为0.44亿元)。 24年Q1毛利率55.3%,同减4.7pct;净利率8.8%,同减1.7pct;销售/管理/研发/财务费用率分别为35.9%/6.7%/2.2%/0.7%,同比+0.3pct/-0.4pct/+0.3pct/+0.03pct。 分销售渠道,线上收入5.16亿元,同减6.1%,毛利率45.3%,同减4.9pct;线下收入12.82亿元,同减15.4%,毛利率59.6%,同减4.3pct,其中,直营门店收入8.51亿元,同减22.2%,毛利率71.1%,同增1.5pct;加盟门店收入4.31亿元,同增2.3%,毛利率36.9%,同减12.2pct。线上和加盟业务毛利率减少较多。 分品牌,PEACEBIRD女装收入6.51亿元,同减13.0%;PEACEBIRD男装收入7.70亿元,同减5.6%;LEDiN少女装收入1.35亿元,同减37.5%;Mini Peace童装收入2.27亿元,同减9.2%。 从门店看,截至24Q1末门店3671家,净减60家。其中,自营1144家,净减31家;加盟2527家,净减29家。 公司发布股权激励计划,拟向144人授出共计2335万股,占总5%;其中股票期权2000万股,限制性股票335万股。期权行权价15.81元/份,限制性股票授予价格7.9元/股(5月6日公告日收盘价为15.6元);期权股票来源为公司定向增发,限制性股票来源为公司回购账户;共计分3年解锁,比例分别为30%/30%/40%。 业绩考核(期权与限制性股票相同)为:24年净利同增不低于15%;25年净利较23年增长不低于32%;26年净利较23年增长不低于50%。发布股权激励有利于绑定核心骨干,激发干劲加速成长;业绩要求标明成长底线,行权价高于当前价,激发员工积极性。 数据驱动全网零售:(1)数据驱动的商品开发模式:以数据驱动商品开发的整个流程,积极探索应用大数据、人工智能等技术手段洞察消费者需求。(2)全网协同的立体零售模式:不断完善直营门店、加盟门店、传统电商等零售渠道,积极探索社交零售新渠道,通过抖音、小红书等受当下年轻人欢迎的方式与消费者互动,打造极致的零售体验。(3)快速柔性的生产供应模式:打造完备的供应商管理制度和供应商分级资源库,全新SCM供应商管理系统已投入使用,生产供应流程由专职管理部门进行跟踪管理。公司与供应商高度协同,战略供应商深度参与商品开发打样、追单生产等环节,不断提升生产供应效率。 调整盈利预测,维持“买入”评级 公司多品牌组合有效覆盖中国年轻时尚消费群体,聚焦打造高顾客口碑,增强品牌粘性,不断满足年轻消费者对时尚的需求。考虑到毛利率改善仍需时间,渠道调整仍在完善中,我们调整盈利预测,预计公司24-26年归母净利为5.6/6.6/7.5亿元(前值为6.19/7.65/8.01亿元),EPS分别为1.2/1.4/1.6元/股(前值为1.3/1.6/1.7元/股),对应PE分别为13/11/10X。 风险提示:品牌运营风险及对策风险;未能准确把握市场流行趋势变化的风险;宏观经济波动风险;加盟商模式风险;存货管理、跌价风险等。

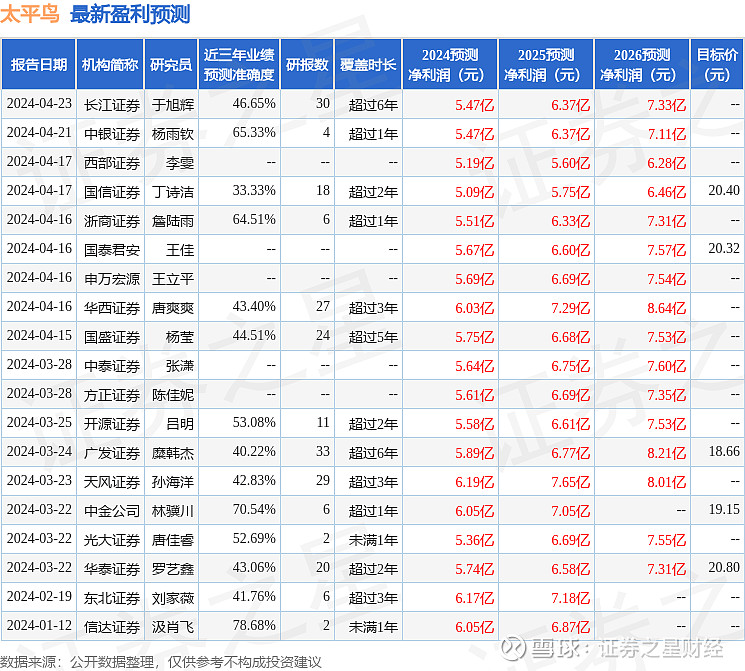

证券之星数据中心根据近三年发布的研报数据计算,信达证券汲肖飞研究员团队对该股研究较为深入,近三年预测准确度均值为78.68%,其预测2024年度归属净利润为盈利6.05亿,根据现价换算的预测PE为12.27。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级13家,增持评级5家;过去90天内机构目标均价为19.76。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。