天风证券股份有限公司邵将近期对爱柯迪进行研究并发布了研究报告《24Q1业绩高增,加速全球化进程》,本报告对爱柯迪给出买入评级,当前股价为19.08元。

爱柯迪(600933) 24Q1业绩高增,盈利能力维持高位 公司发布2023年年报,23年公司实现营收59.57亿元,同比+39.67%;归母净利润9.13亿元,同比+40.84%。从盈利能力看,公司2023年毛利率达29.09%,同比+1.32pct;2023年净利率达15.54%,同比-0.26pct,维持高盈利。23Q4公司营收达17.23亿元,同比+39.05%/环比+8.25%;归母净利润达3.16亿元,同比大增30.94%,环比+56.52%。24Q1公司营收达16.42亿元,同比+30.69%/环比-4.66%;归母净利润达2.32亿元,同比大增36.92%,环比-26.57%。从盈利能力看,公司24Q1毛利率达29.67%,同比+0.03pct/环比+0.26pct;24Q1净利率达14.86%,同比+0.87pct/环比-3.28pct。24Q1公司三费费用率(不含研发费用率)达8.24%,同比-0.01pct/环比+2.55pct。其中销售费用/管理费用/财务费用率分别达1.24%/5.20%/1.80%,同比-0.13pct/-0.68pct/+0.80pct,研发费用率达5.06%,同比-0.07pct。 公司加速全球化进程,大件产品打开公司第二增长曲线 产品端,公司不断提高汽车转向/雨刮/动力/制动/热管理系统以及汽车用各类电机零件等中小件“隐形冠军”产品市场占有率,基本实现新能源汽车三电系统(电驱、电控、电池)、汽车结构件、热管理系统、智能驾驶系统(影像系统、雷达系统、域控系统、中控显示系统、HUD系统)等用铝合金高压压铸件产品全覆盖,2023年公司累计向全球汽车市场供应产品数量超过4.8亿件,2023年,公司铝合金压铸板块获得的新能源汽车项目寿命期内预计新增销售收入占比约为90%;其中新能源车身结构件占比约30%,新能源三电系统占比约40%,智能驾驶与热管理系统项目占比约10%。大件产品尤其是车身结构件将成为公司发展的“第二增长曲线”。产能端,公司在墨西哥瓜纳华托州投资新建新能源汽车结构件及三电系统零部件生产基地。项目总投资额为123,300万元,项目达产后将新增新能源汽车结构件产能175万件/年、新增新能源汽车三电系统零部件产能75万件/年。墨西哥一期生产基地项目主体IKD MEXICO,S.A.de C.V.设立于2016年,该生产基地已于2023年7月全面投入量产使用。2023年启动墨西哥二期工厂(新能源汽车结构件及三电系统零部件生产基地)的建设,计划在2025年投入生产;结合未来五年销售预测及其现有量产的国内生产基地产能,安徽马鞍山生产基地一期工厂(主导产品为动力、储能电池托盘一体化压铸结构件)于2023年投入量产;二期工厂正在按计划有序推进,加速全球化布局。 投资建议:公司新能源及大件业务开启高增长,我们上调24、25年盈利预测(此前预测为11.10、13.06亿元),我们预计公司2024-2026年实现归母净利润11.00/15.05/17.51亿元,当前市值对应PE为17/12/11倍,维持“买入”评级。 风险提示:汽车需求不及预期、原材料价格等持续上涨、公司新业务拓展不及预期。

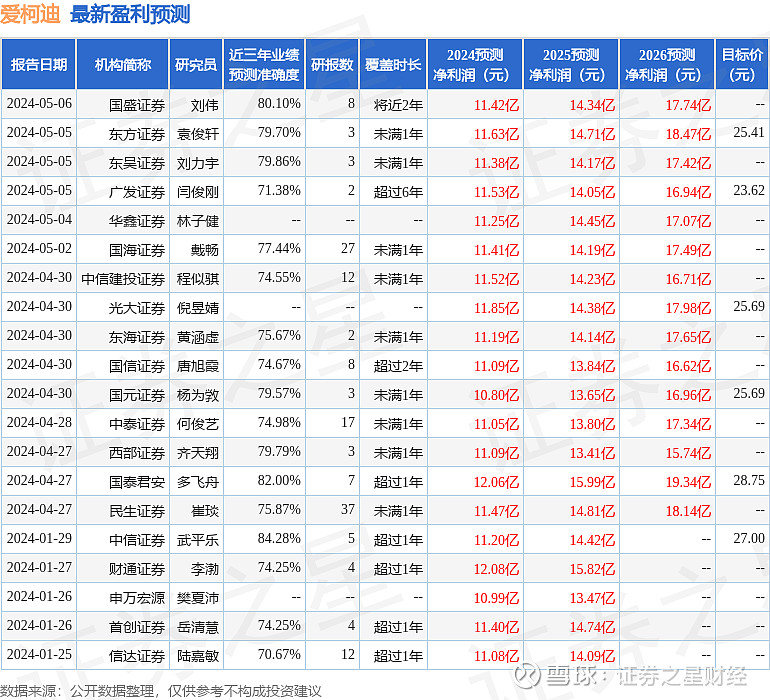

证券之星数据中心根据近三年发布的研报数据计算,中信证券武平乐研究员团队对该股研究较为深入,近三年预测准确度均值高达84.28%,其预测2024年度归属净利润为盈利11.2亿,根据现价换算的预测PE为15.61。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级17家,增持评级1家;过去90天内机构目标均价为26.96。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。