华鑫证券有限责任公司傅鸿浩,杜飞近期对中国铝业进行研究并发布了研究报告《公司事件点评报告:受益于产品价格上涨,2024Q1归母净利润环比大增》,本报告对中国铝业给出买入评级,当前股价为7.5元。

中国铝业(601600) 事件 中国铝业发布2024年一季报:公司实现营业收入489.56亿元,同比-26.14%,环比-1.2%;归母净利润22.30亿元,同比+23.01%,环比+63.45%;扣除非经常性损益后的归母净利润21.83亿元,同比+35.61%,环比+29.57%。 投资要点 2024年一季度电解铝及氧化铝价格上涨,带动公司利润实现扩张 公司2024年第一季度氧化铝、原铝及煤炭产量同比增长,精细氧化铝及原铝产量环比下滑,但受益于电解铝及氧化铝价格环比上涨,公司利润环比仍实现较大增长。 量:公司冶金氧化铝产量实现增长。公司2024年一季度冶金氧化铝产量425万吨,同比+6.78%,环比+0.95%,精细氧化铝产量99万吨,同比-10.81%,环比-54.17%,原铝(含合金)产量178万吨,同比+16.34%,环比-4.30%,煤炭产量288万吨,同比+6.67%,环比-14.29%。 价:电解铝、氧化铝价格上涨。2024年一季度长江有色市场A00铝均价19024元/吨,同比+3.09%,环比+0.26%,氧化铝均价3378元/吨,同比+7.80%,环比+5.82%。 利:公司毛利率和净利率较去年同期提升。公司2024年一季度毛利率15.34%,同比+6.22pct,环比-5.62pct;净利率8.27%,同比+3.89pct,环比-0.96pct。 公司2024年一季度四费控制环比改善 2024年一季度公司期间费用控制环比改善。2024年一季度公司销售费用率为0.19%,同比+0.04pct,环比-0.10pct;管理费用率为2.05%,同比+0.66pct,环比-2.04pct;研发费用率为1.17%,同比+0.48pct,环比+0.09pct;财务费用率为1.42%,同比+0.19pct,环比-0.58pct。 国内已完成电解铝复产54万吨,无新投产能,供应持续偏紧 截至2024年4月25日,国内已完成电解铝复产54万吨,已减产7.7万吨、新投产0万吨。据百川盈孚,截至2024年4月25日,中国电解铝开工产能4253.10万吨。减产方面,2024年中国电解铝减产规模涉及227.7万吨,已减产7.7万吨。复产方面,预期年内最终实现复产累计156.5万吨,已复产54万吨。新增产能方面,2024年中国电解铝已建成且待投产的新产能298万吨,已投产0万吨,预期年度最终实现新投产125万吨。 盈利预测 预测公司2024-2026年营业收入分别为2513.71、2647.98、2764.85亿元,归母净利润分别为88.87、103.01、118.92亿元,当前股价对应PE分别为14.4、12.4、10.7倍。 考虑到公司为国内铝行业龙头企业,为全球最大的氧化铝、电解铝生产供应商,集团内销氧化铝成本优势较大,叠加电解铝价格有望持续走高,我们维持公司的“买入”投资评级。 风险提示 1)政策限产风险;2)主要产品价格下跌风险;3)原材料与能源价格波动风险;4)新项目投产进度不及预期等风险。

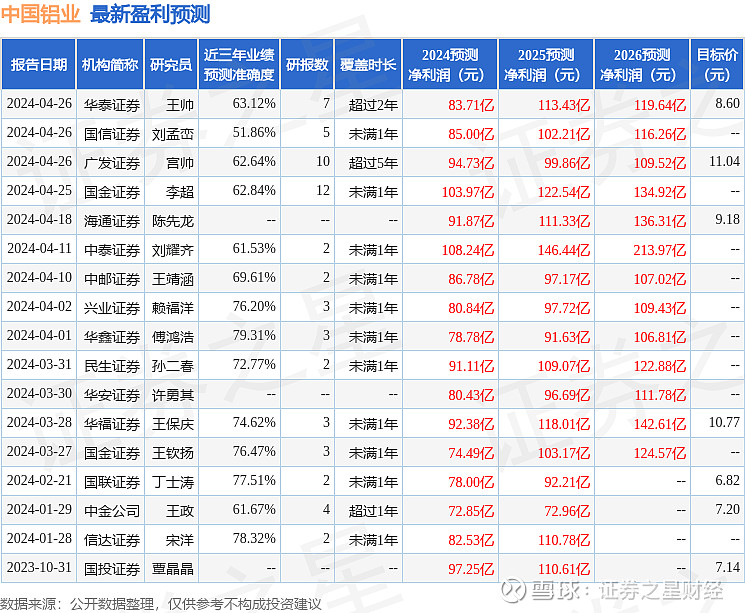

证券之星数据中心根据近三年发布的研报数据计算,华鑫证券傅鸿浩研究员团队对该股研究较为深入,近三年预测准确度均值为79.31%,其预测2024年度归属净利润为盈利78.78亿,根据现价换算的预测PE为16.2。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级12家,增持评级1家,中性评级1家;过去90天内机构目标均价为8.98。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。