中泰证券股份有限公司杜冲近期对厦门象屿进行研究并发布了研究报告《有效需求不足业绩下滑,逆势扩张提升竞争力》,本报告对厦门象屿给出买入评级,当前股价为6.92元。

厦门象屿(600057) 投资要点 厦门象屿已发布2023年度报告及2024年第一季度报告: 2023年,公司实现营业收入4590.35亿元,同比下降14.70%;归母净利润15.74亿元,同比下降40.31%;经营活动产生的现金流量净额为55.87亿元,同比下降10.23%;基本每股收益为0.63元,同比下降42.73%;加权平均净资产收益率为9.29%,同比减少8.77个百分点。 2023年Q4,公司实现营业收入904.01亿元,同比下降38.25%,环比下降33.08%;归母净利润3.93亿元,同比下降8.94%,环比增长35.53%。 2024年Q1,公司实现营业收入1045.68亿元,同比下降19.03%,环比增长15.67%;归母净利润4.08亿元,同比下降25.39%,环比增长3.80%。 大宗板块业绩承压,造船业务发展稳健。分板块来看,1)大宗商品经营:2023年,公司大宗商品经营业务实现营业收入4392亿元,同比下降15.64%;期现毛利率1.40%,同比减少0.33个百分点;主要因市场有效需求不足,部分行业产能过剩,社会预期偏弱,大宗商品价格波动下行;其中,因谷物原粮价格下行,下游客户降低库存,叠加采购季节集中、销售分批进行的采销节奏,农产品供应链期现毛利以及期现毛利率分别为-5.42亿元、-0.89%。2)大宗商品物流:2023年,公司大宗商品物流业务实现营业收入70.85亿元,同比下降7.84%;毛利率9.93%,同比减少1.89个百分点。3)生产制造:2023年,公司造船业务实现营业收入47.37亿元,同比增长42.62%;毛利率22.56%,同比增加13.56个百分点;年新接订单达37艘,新接订单总额超82亿元,接单量与接单毛利双创新高,截至2023年末,在手订单64艘。 客户结构持续优化,市场份额逆势增长。1)2023年公司制造业客户服务量占比情况:整体稳定在60%以上;其中,新能源供应链80%以上,黑色金属和铝供应链70%以上,煤炭、谷物原粮供应链60%以上,不锈钢供应链50%以上。2)2023年,公司实现大宗商品经营货量22515万吨,同比增长13.74%;其中,黑色金属、动力煤、铝、谷物原粮等经营货量均增长10%以上,新能源经营货量增长70%以上,油品经营货量增长110%以上。 国际化拓展加速,提升核心竞争力。2023年,公司推进海外平台建设,加速国际化布局,实现进出口总额约191亿美元,同比增长16%;其中进口总额约170亿美元,同比增长超30%。大宗商品经营方面,实现铝、农产品、焦煤、油品、新能源等品类国际化业务突破。其中,铝合金锭进口量同比增长超330%,废铝转口量同比增长超150%;蒙煤进口量同比增长超170%,蒙煤进口量占中国蒙煤总进口量比例提高至超17%;棕榈油进口额同比增长超120%;光伏出口额同比增长超100%。 盈利预测、估值及投资评级:考虑到行业需求仍有所承压,预计公司2024-2026年实现归母净利润分别为18.94、22.27、25.94亿元(2024-2025年前次预测值分别为24.52、31.03亿元,新增2026年盈利预测),每股收益分别为0.84、0.98、1.14元,当前股价6.77元,对应PE分别为8.1X/6.9X/5.9X,维持“买入”评级。 风险提示:宏观经济环境恶化风险、大宗商品价格下跌风险、应收款坏账增加风险、需求增加不及预期风险、业务拓展不及预期风险、使用信息数据更新不及时风险。

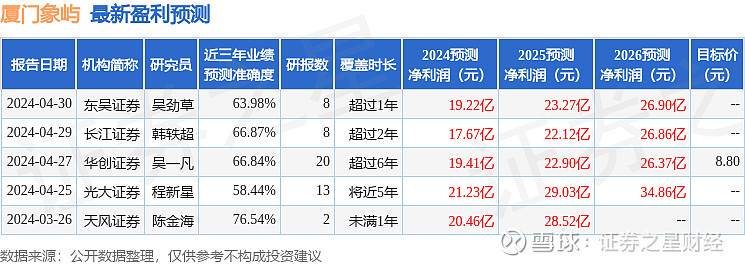

证券之星数据中心根据近三年发布的研报数据计算,天风证券陈金海研究员团队对该股研究较为深入,近三年预测准确度均值为76.54%,其预测2024年度归属净利润为盈利20.46亿,根据现价换算的预测PE为7.52。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为8.8。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。