上海证券有限责任公司张林晚近期对亿帆医药进行研究并发布了研究报告《亿帆医药2023年报及2024年一季报点评:减值风险出清,自有产品显著增长,拐点已现》,本报告对亿帆医药给出买入评级,当前股价为13.24元。

亿帆医药(002019) 投资摘要 事件 2023年4月20日,公司发布2023年年报。2023年度,公司实现营收40.68亿元,同比增长6.03%;实现归母净利润-5.51亿元。2023年4月24日,公司发布2024年一季报。2024年一季度,公司实现营收13.26亿元,同比增长41.28%;实现归母净利润1.46亿元,同比增长125.55%。 减值风险出清,自有产品增速显著,拐点已现。2023年,公司实现归母净利润-5.51亿元,主要与资产减值损失大幅增加、研发费用增加、政府补助减少等因素相关。由于F-627全球市场竞争格局变化、竞品价格下降,计提无形资产减值准备8.48亿元;2023年公司研发加大投入,1类生物创新药、生物类似药及1类中药在研项目持续推进,研发费用3.12亿元,同比增长64.24%。2023年公司医药自有产品(含进口)实现主营业务收入24.31亿元,同比增长19.64%,其中国内部分实现营业收入20.10亿元,同比增长21.72%,国内医药自有(含进口)产品分类别来看,中成药、化药、生物药及其他类同比2022年增速分别为5.92%、40.71%、45.54%、28.95%,公司自有产品线丰富,依托精细化营销及专业学术化推广,增速显著。公司2024年一季度新增及原有医药自有产品(含进口)完成市场初步布局,新引进医药品种销售额、医药自有产品销售额及新增医药自研品种销售额均有上升,营业收入及利润同比高速增长。公司减值风险逐步出清,24年一季度自有产品表现亮眼,利润端回升幅度相比收入端更加显著。 步入创新收获期,多措并举提升研发效率。(1)2023年,公司首个自主研发I类大分子创新生物药亿立舒获得NMPA和FDA批准上市。此外,亿立舒纳入中国国家医保目录及美国国家综合癌症网络(NCCN),为产品商业化进程打下基础。(2)在研项目F-652治疗慢加急性肝衰竭完成中国II期(剂量探索性研究)临床试验的研究,数据显示F-652在乙肝并发ACLF的病人中安全性和PK/PD特征良好,同时也表明F-652能产生比现有治疗手段更显著或者更重要临床疗效的趋势,达到预期目标;2023年F-652治疗重度酒精性肝炎(AH)适应症国内取得II期临床批件,海外方面FDA完成对临床方案审核,目前处于II期临床试验批件审核阶段。(3)公司2023年获硫酸长春新碱注射液、丁甘交联玻璃酸钠注射液(国内总经销)、重酒石酸去甲肾上腺素注射液、盐酸去氧肾上腺素注射液、盐酸多巴胺注射液和氯法拉滨注射液等9个产品上市批准。中成药方面,公司继续推进1.1类中药新药断金戒毒胶囊Ib期患者临床研究和4个经典名方中药制剂的研究工作。截至2024年4月20日,公司完成了复方银花解毒颗粒在儿童流行性感冒(风热证)III期的临床试验超过150例的入组工作;麻芩消咳颗粒获新加坡中成药注册批文,该产品为公司继独家产品复方银花解毒颗粒后第二个实现海外注册的中药核心产品。 投资建议 公司医药自有品种增速亮眼,研发管线逐步进入收获期,产品结构持续优化,围绕“小、尖、特”及“可快速实现销售”进行差异化布局;海外市场不断开拓,积极构建新发展格局。我们预计公司2024-2026年营业收入分别为48.90/57.80/68.74亿元,同比增长20.21%/18.19%/18.92%;归属于上市公司股东的净利润分别为5.07/6.97/8.30亿元,EPS分别为0.41/0.57/0.68元。当前股价对应2024-2026年PE分别为30.95/22.53/18.92。维持“买入”评级。 风险提示 包括但不限于:行业政策风险,研发不及预期风险,原材料价格波动风险,国际化经营风险,商誉减值风险,交易事项存在不确定性等。

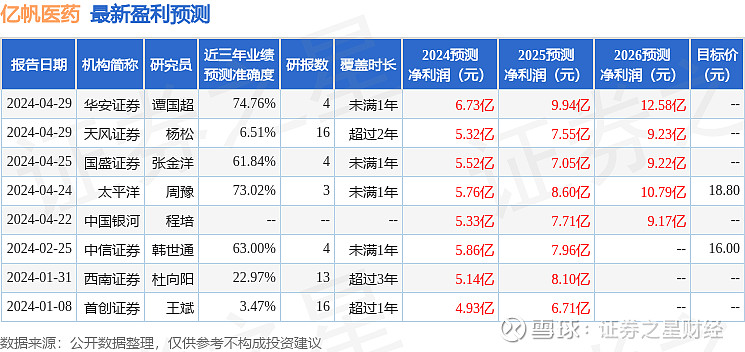

证券之星数据中心根据近三年发布的研报数据计算,华安证券谭国超研究员团队对该股研究较为深入,近三年预测准确度均值为74.76%,其预测2024年度归属净利润为盈利6.73亿,根据现价换算的预测PE为24.07。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级7家;过去90天内机构目标均价为18.8。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。