天风证券股份有限公司孙海洋,何富丽近期对老凤祥进行研究并发布了研究报告《24Q1实现归母净利8亿同增12%,看好金价上行带动销售》,本报告对老凤祥给出买入评级,当前股价为77.23元。

老凤祥(600612) 公司发布23年年报及24年一季报。23年公司实现营收714.36亿元同比+13.37%,归母净利润22.14亿元同比+30.23%,符合预期;24Q1公司实现营收256.30亿元同比+4.36%,归母净利润8.02亿元同比+12.00%。23年公司拟每10股派发红利19.5元(含税),股利支付率为46.07%,对应股息率为2.5%。 营收端:分产品看,23年笔类/珠宝首饰/黄金交易/工艺品销售分别实现2.24/581.36/127.50/0.58亿元,分别同比+3.66%/+15.44%/+5.53%/-37.16%;分销售模式看,23年批发/零售分别实现543.04/41.14亿元,分别同比+14.35%/+29.4%。 毛利端:23年销售毛利率为8.30%同比+0.72pct,24Q1销售毛利率为8.37%同比+0.35pct。 费用端:23年期间费用率为2.42%同比+0.09pct,其中销售/管理/研发/财务费用率分别为1.48%/0.69%/0.05%/0.20%,分别同比+0.16/+0.05/+0.00/-0.12pct,销售及管理费用率增长主要系本公司下属子公司本年销售人员工资社保及福利费增加所致,财务费用率减少主要系下属二级子公司上海老凤祥有限公司本年利息费用减少所致。24Q1期间费用率为2.01%同比-0.30pct,其中销售/管理/研发/财务费用率分别为1.25%/0.49%/0.04%/0.23%,分别同比-0.17/-0.12/+0.01/-0.02pct。 持续推动境内外市场拓展。2023年度净增加网点385家,截止23年底,老凤祥共计拥有营销网点5994家(含境外银楼15家),其中自营银楼网点187家,连锁加盟店5807家(23年净增392家)。公司预计2024年新增专卖店、经销网点数量不少于300家。 加强自主创新产品的开发推广。公司积极围绕“国潮、国风、国韵”,以“藏宝金”“凤祥喜事”为主题,推出多款时尚潮品,同时潜心厚植品牌底蕴,不断优化品牌矩阵,丰富产品层次,提升品牌形象。 金饰龙头品牌力强,总经销深度绑定。作为内资黄金珠宝行业龙头、老凤祥品牌影响力持续向上,渠道掌控力进一步加强,海南金猊晓受让工美基金持有的5.58%老凤祥股权,深度绑定总经销。预计24年在金价支撑下,老凤祥作为行业龙头,销售趋势有望延续。 投资建议:未来公司有望继续优化布局,通过多类型门店(藏宝金、凤祥囍事等)提升品牌调性。预计24/25/26年公司归母净利润为26/30/32亿,对应16x/14x/13xPE,维持“买入“评级。 风险提示:金价波动风险、门店拓展不及预期、经营风险等。

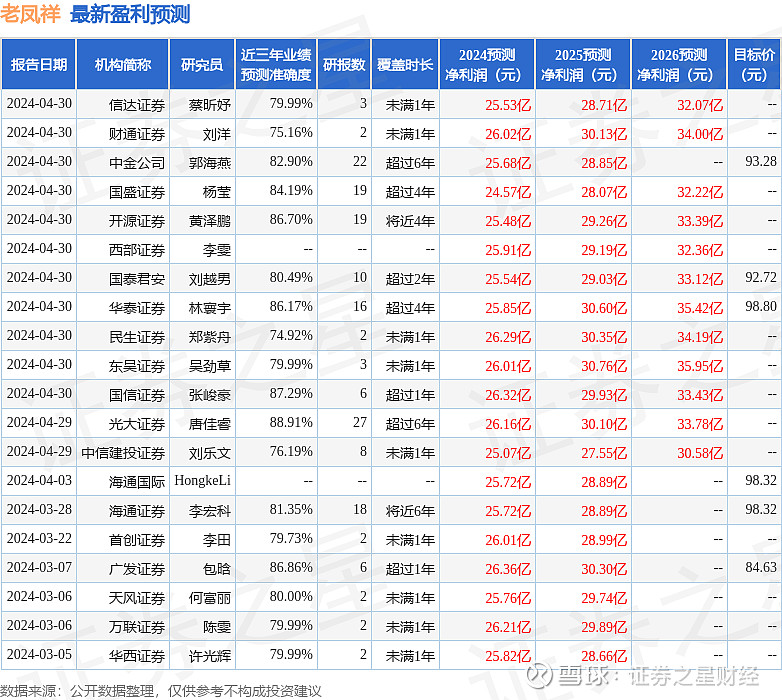

证券之星数据中心根据近三年发布的研报数据计算,光大证券唐佳睿研究员团队对该股研究较为深入,近三年预测准确度均值高达88.91%,其预测2024年度归属净利润为盈利26.16亿,根据现价换算的预测PE为15.45。

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级23家,增持评级3家;过去90天内机构目标均价为92.79。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。