民生证券股份有限公司徐皓亮,谭雅轩近期对顾家家居进行研究并发布了研究报告《2023年年报及2024年一季报点评:收入稳健成长,提效助力盈利提升》,本报告对顾家家居给出买入评级,当前股价为33.39元。

顾家家居(603816) 事件:4月29日,顾家家居发布2023年年报和2024年一季报,2023年实现营收/归母净利润/扣非净利润192.12/20.06/17.81亿元,同增6.67%/10.70%/15.34%,23Q4实现营收/归母净利润/扣非净利润50.76/5.05/4.16亿元,同增19.49%/23.46%/58.29%,24Q1实现营收/归母净利润/扣非净利润43.50/4.20/3.76亿元,同增10.04%/5.02%/10.29%。 多品类拓张,床类及定制业务靓丽:分产品看,2023年沙发/床类产品/集成产品/定制分别实现收入93.50/41.04/30.28/8.80亿元,同增4.21%/15.36%/0.39%/15.57%,其中床类产品通过产品与营销强结合,品类势能提升,实现较高增长;定制方面一体化整家持续推进,整家套餐模式持续探索,收入延续较好增长。分地区看,23年境内/境外分别实现收入109.35/75.15亿元,同增6.13%/6.84%,外贸方面,公司在改善经营质量的前提下稳健增长,开拓一批新客户,进一步完善渠道结构。内贸方面,截至2023年底顾家经销店/直销店分别为6813/133家,相比上年同期变动+213/-10家。 毛利率逆势增长,费用率稳定:公司23A/24Q1毛利率同增2.00/0.95pct至32.83%/33.08%,其中23A公司内销/外销毛利率37.55%/25.45%,同增0.27/4.68pct,外销毛利率稳步上行主因越南基地建立价值链管控机制,在提效降本、产能保障、品质改善等方面均有大幅提升。费用方面,23年公司期间费用率20.68%(+1.30pct),其中销售/管理/研发/财务费率17.52%/1.79%/1.38%/-0.01%,同比变动+1.13/-0.22/-0.29/+0.68pct,销售费用率提升主要系品宣相关费用投放增加。24Q1期间费用率21.96%(+0.50pct),其中销售/管理/研发/财务费率分别为17.41%/3.32%/1.42%/-0.19%,同比变动+0.52/+1.46/-0.16/-1.33pct,其中管理费用率提升主要系人才引进增加所致。公司23A/24Q1归母净利率10.44%/9.66%,同比变动+0.38/-0.46pct。 聚焦提效、育能、转型,推动业绩稳步上行:2024年公司发展将聚焦提效、育能、转型三方面:1)渠道:通过结构调整巩固传统家居物业领先优势,大力发展零售分销和代理分销业务,加速融合大店布局,全面推进整装渠道合作,坚持1+N+X渠道战略,促进零售增长。2)品类:聚焦客厅、卧室、餐厅三大空间,通过店态改革、渠道拓展等提升盈利能力;定制业务通过整家策略,聚焦一体化整家套餐,优化产品组合策略,提升连带率及客单值。3)外贸:深化落实KBS工作,聚焦战略国家,深化大客户合作。 投资建议:公司内外贸共同发力,成长可期,我们预计公司2024-2026年归母净利润分别为22.94/25.98/29.16亿元,同增14.4%/13.3%/12.2%,当前股价对应PE分别为12/11/9X,维持“推荐”评级。 风险提示:房地产销售不及预期;汇率大幅波动;原材料价格大幅波动。

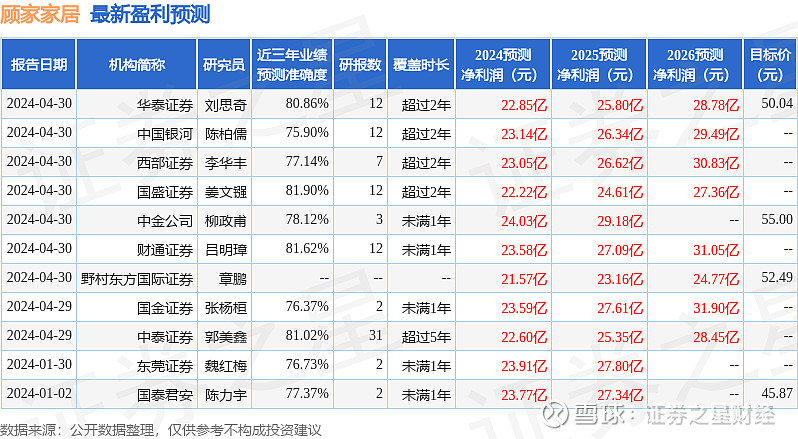

证券之星数据中心根据近三年发布的研报数据计算,国盛证券姜文镪研究员团队对该股研究较为深入,近三年预测准确度均值高达81.9%,其预测2024年度归属净利润为盈利22.22亿,根据现价换算的预测PE为12.37。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家;过去90天内机构目标均价为55.0。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。