开源证券股份有限公司余汝意近期对益丰药房进行研究并发布了研究报告《公司信息更新报告:营收稳健增长,线上线下积极布局承接外流处方》,本报告对益丰药房给出买入评级,当前股价为43.94元。

益丰药房(603939) 营收稳健增长,利润向好发展,维持“买入”评级 公司2023年实现营收225.88亿元(同比+13.59%,下文皆为同比口径);归母净利润14.12亿元(+11.90%);扣非归母净利润13.62亿元(+10.92%)。2024Q1实现营收59.71亿元(+13.39%);归母净利润4.07亿元(+20.89%);扣非归母净利润3.99亿元(+24.26%)。从盈利能力来看,2023年毛利率为38.21%(-1.32pct),净利率为7.00%(-0.18pct)。从费用端来看,2023年销售费用率为24.29%(-0.24pct);管理费用率为4.26%(-0.29pct);财务费用率为0.38%(-0.15pct);研发费用率0.15%(+0.02pct)。我们看好公司持续性全国扩张与门店布局,考虑到门店拓展成本以及营销推广等费用支出影响,下调2024-2025年并新增2026年盈利预测,预计2024-2026年归母净利润分别为17.56/22.00/27.54亿元(原预计2024-2025年为18.24/22.03亿元),EPS为1.74/2.18/2.73元,当前股价对应PE为25.3/20.2/16.1倍,维持“买入”评级。 门店数量稳健扩张,持续深耕区域市场 公司通过“新开+并购+加盟”的门店拓展模式,2023全年共新增门店3,196家,其中自建店1,613家、并购店559家、加盟店1,024家;同时迁址店61家,关闭153家门店。与此同时,2024Q1新增门店701家,迁址店8家,关闭23家门店。截至2024Q1,公司共有13,920家门店,其中直营店10,763家,加盟店3,157家,门店数量实现稳健增长,持续深耕中南华东华北市场。 线上线下积极承接外流处方,新零售业务高效运行 处方外流承接方面,公司在线下领域以院边店为依托,布局DTP专业药房、“双通道”及特慢病医保和门诊统筹药房,深化与相关厂商的合作,积极引进国家医保谈判品种;线上领域通过数字化处方服务平台及履约配送体系,链接卫健、医保、医院及全国头部第三方互联网医院平台,布局电子处方流转业务。此外,2023年公司积极推进新零售体系建设,B2C、O2O实现不含税销售收入18.18亿元。 风险提示:政策变化风险,门店拓展速度不及预期,产品销售不及预期。

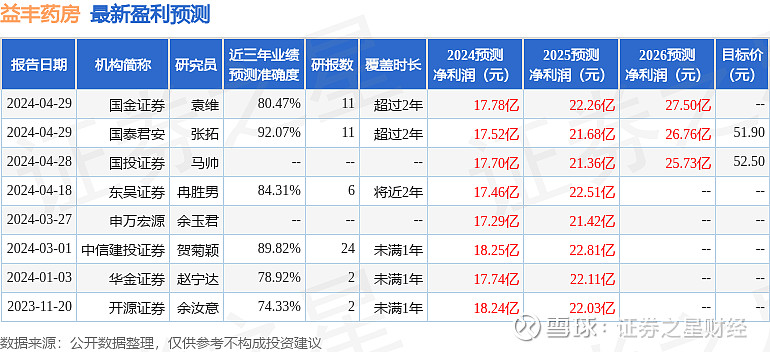

证券之星数据中心根据近三年发布的研报数据计算,国泰君安张拓研究员团队对该股研究较为深入,近三年预测准确度均值高达92.07%,其预测2024年度归属净利润为盈利17.52亿,根据现价换算的预测PE为25.4。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级9家;过去90天内机构目标均价为53.58。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。