平安证券股份有限公司杨侃,郑茜文近期对招商蛇口进行研究并发布了研究报告《业绩逆势增长,投资持续聚焦》,本报告对招商蛇口给出增持评级,当前股价为8.41元。

招商蛇口(001979) 事项: 公司公布2024年一季报,一季度实现营业收入237.5亿元,同比增长58.2%,归母净利润3.3亿元,同比增长22.2%。 平安观点: 业绩同比增长,毛利率小幅改善:2024年一季度公司实现营业收入237.5亿元,同比增长58.2%,归母净利润3.3亿元,同比增长22.2%。营业收入同比高增主要源于房地产开发业务结转规模同比增加。归母净利润增速低于营收主要因:1)投资收益同比减少2.3亿元;2)少数股东损益占比同比提升28.6个百分点至64.5%。一季度毛利率14.5%,同比提升1.9个百分点。 销售均价同比微涨,投资区域持续聚焦:2024年一季度公司销售金额402.1亿元,同比下降44.4%,销售面积166.6万平米,同比下降45.4%,销售均价24136元/平米,同比上涨2%。一季度新增南京建邺区、成都成华区、合肥滨湖区、上海松江区4宗地块,总建面47.7万平米,总地价99.1亿元,权益比例85%;拿地销售面积比28.7%、拿地销售金额比24.7%。 投资建议:维持原有预测,预计公司2024-2026年EPS分别为0.81元、0.88元、0.97元,当前股价对应PE分别为11.0倍、10.0倍、9.1倍。公司财务状况稳健,投资积极聚焦,有望以优质资产助力未来发展,我们看好公司中长期表现,维持“推荐”评级。 风险提示:1)楼市修复不及预期风险:若后续购房者信心不足、楼市修复低于预期,将对公司发展产生负面影响;2)核心城市地块获取概率降低风险:房企拿地策略趋同之下,核心城市核心地块竞争激烈,获地难度提升或导致公司优质土储获取不足风险;3)盈利能力进一步下探、持续减值等风险。

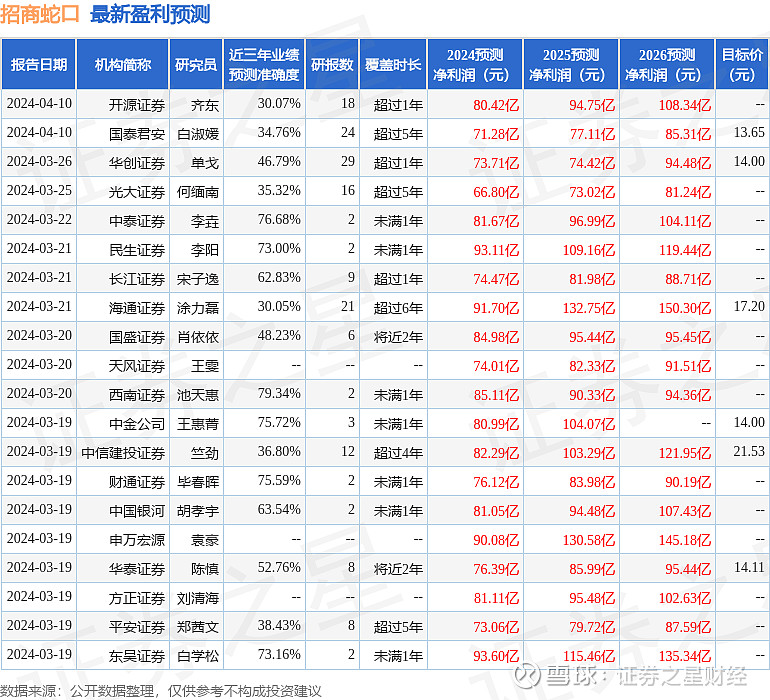

证券之星数据中心根据近三年发布的研报数据计算,西南证券池天惠研究员团队对该股研究较为深入,近三年预测准确度均值为79.34%,其预测2024年度归属净利润为盈利85.11亿,根据现价换算的预测PE为9.39。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级19家,增持评级5家;过去90天内机构目标均价为15.43。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。