德邦证券股份有限公司翟堃,薛磊,谢佶圆近期对永泰能源进行研究并发布了研究报告《公司年报及一季报点评:电力扭亏业绩高增,重点项目有序推进》,本报告对永泰能源给出买入评级,当前股价为1.36元。

永泰能源(600157) 投资要点 事件:公司发布2023年及2024年一季度业绩报告。2023年,公司实现营业总收入301.2亿元,同比-15.9%;归母净利润22.66亿元,同比+18.67%;扣非归母净利润23.59亿元,同比+41.73%;单季度来看,Q4公司实现营业收入81.41亿元,同比-6.4%,环比+1.8%;归母净利润6.42亿元,同比+74.5%,环比+5.1%;扣非归母净利润7.42亿元,同比+96.71%,环比+21.04%。2024年一季度,公司实现营业总收入73.21亿元,同比+3.58%;归母净利润4.67亿元,同比+11.41%;扣非归母净利润4.71亿元,同比+12.04%。 煤炭业务:以量补价,盈利稳健。1)2023年公司实现原煤产量/商品煤销量为1297/1299万吨,同比+17.6%/+18%,商品煤吨煤售价872.5元/吨,同比-27.7%,吨煤成本390.42元/吨,同比-13.6%。分季度来看,Q4公司原煤产量/商品煤销量为343/340万吨,同比+23.2%/+18.8%,环比-1.7%/-3.1%。2)2024年一季度,实现原煤产量/商品煤销量240/237万吨,同比+0.5%/-1.8%,产销整体保持稳定。 电力业务:量价齐升,成本下降显著。1)2023年公司完成发电量373.49亿度,同比+4.2%;实现售电量353.91亿度,同比+4.1%,度电价格0.4722元/千瓦时,同比+2.1%,受益于长协煤兑现提升&动力煤价格回落,公司度电成本0.4217元/千瓦时,同比-14.7%。2023年公司电力业务毛利率为10.68%,较2022年-6.87%实现扭亏;分季度来看,Q4公司发电量90.5亿度,同比+17.3%,环比-19.4%,实现售电量85.8亿度,同比+17.5%,环比-19.4%。2)2024年一季度,实现发电量99.99亿度,同比+14.2%,实现售电量94.7亿度,同比+14.2%,一季度公司所属各燃煤电厂标煤采购单价同比降低156元/吨,燃料采购成本大幅降低。 重点项目有序推进,未来成长可期。煤炭方面,截至2023年12月31日公司所属陕西亿华海则滩煤矿项目4条井筒累计掘砌成井2168米,整体工程进度比计划提前一个月,预计2026年三季度将具备出煤条件,2027年实现达产,投产后整体煤炭产能规模将大幅提升,产品结构或迎优化。储能方面,公司有序推进储能生产线建设,一期3000吨/年高纯五氧化二钒选冶生产线及300MW/年钒液流电池产线将于2024年四季度建成投产,有望开启第二增长曲线。 盈利预测:我们预计公司2024-2026归母净利润分别为27/30/31亿元,EPS分别为0.12/0.13/0.14元,PE分别为10.89/10.04/9.64倍,维持“买入”评级。 风险提示:国内经济复苏力度不及预期;煤炭价格超预期下行;基建固定资产投资资金使用不及预期

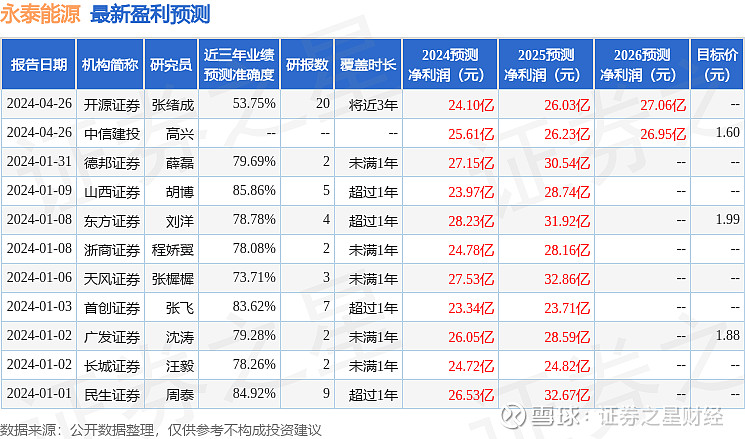

证券之星数据中心根据近三年发布的研报数据计算,山西证券胡博研究员团队对该股研究较为深入,近三年预测准确度均值高达85.86%,其预测2024年度归属净利润为盈利23.97亿,根据现价换算的预测PE为12.18。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。