中原证券股份有限公司邹臣近期对长电科技进行研究并发布了研究报告《2023年报及2024年一季报点评:持续优化业务结构及推进高性能封装技术,加强先进存储器封测布局》,本报告对长电科技给出买入评级,当前股价为25.17元。

长电科技(600584) 事件:近日公司发布2023年年度报告及2024年一季度报告,2023年公司实现营收296.61亿元,同比-12.15%;归母净利润14.71亿元,同比-54.48%;扣非归母净利润13.23亿元,同比-53.26%;2024年一季度公司实现营收68.42亿元,同比+16.75%,环比-25.88%;归母净利润1.35亿元,同比+23.01%,环比-72.79%;扣非归母净利润1.08亿元,同比增长+91.33%,环比-81.30%。 投资要点: 2023年业绩逐季回暖,24Q1业绩实现同比增长。2023年,全球终端市场需求疲软,半导体行业处于下行周期,使得客户需求下降,产能利用率降低,同时价格承压,导致公司整体营收及净利润下降;公司通过优化业务结构,促进聚焦于高性能先进封装的产品升级转型,继续加大精益智造和降本增效力度,经营业绩逐季回暖,23Q4营收和归母净利润分别环比增长11.80%和3.97%。受益于消费电子等领域需求回暖,公司24Q1营收及归母净利润实现同比增长,季节性因素导致业绩环比下降;由于产能利用率同比提升,24Q1实现毛利率为12.20%,同比提升0.36%,24Q1净利率为1.96%,同比提升0.08%。 业务结构持续优化,汽车电子业务高速成长。公司加速从消费类向需求快速增长的汽车电子、高性能计算、存储、5G通信等高附加值市场的战略布局,2023年下游应用领域中通讯电子占比43.9%、消费电子占比25.2%、运算电子占比14.2%、工业及医疗电子占比8.8%、汽车电子占比7.9%,其中通讯电子同比提升4.6%,消费电子同比下降4.1%,运算电子同比下降3.2%,工业及医疗电子同比下降0.8%,汽车电子同比增长3.5%。2023年公司汽车业务实现营收超3亿美金,同比增长68%;为进一步拓展汽车电子业务,公司设立了长电科技汽车电子(上海)有限公司,打造中国国内大型专业汽车电子芯片成品制造标杆工厂。 持续推进高性能封装技术,有望受益于AI快速发展及算力升级趋势。在高性能先进封装领域,公司推出的XDFOI Chiplet高密度多维异构集成系列工艺已按计划进入稳定量产阶段,XDFOI技术是一种面向Chiplet的极高密度、多扇出型封装高密度异构集成解决方案,覆盖了当前市场上的主流2.5D Chiplet方案,经过持续研发与客户产品验证,XDFOI技术已在人工智能、高性能计算、5G、汽车电子等领域应用,为客户提供了外型更轻薄、数据传输速率更快、功率损耗更小的芯片成品制造解决方案。根据IDC的 第1页/共5页 数据,预计到2027年全球人工智能总投资规模将达到4236亿美元,近5年复合年增长率为26.9%;公司持续推进高性能封装技术,有望受益于AI快速发展及算力升级趋势。 拟收购晟碟半导体80%股权,加强先进存储器封测布局。公司发布公告全资子公司长电科技管理有限公司拟以现金方式收购晟碟半导体(上海)有限公司80%的股权,收购对价约6.24亿美元。晟碟半导体母公司西部数据是全球领先的存储器厂商,晟碟半导体成立于2006年,主要从事先进闪存存储产品的封装和测试,产品类型主要包括iNAND闪存模块,SD、MicroSD存储器等,产品广泛应用于移动通信,工业与物联网,汽车,智能家居及消费终端等领域;2023年上半年晟碟半导体营收为16.05亿元,净利润为2.22亿元。公司的封测服务已覆盖DRAM、Flash等各种存储芯片产品,拥有20多年存储器封装量产经验,16层NANDflash堆叠,35um超薄芯片制程能力,Hybrid异型堆叠等,都处于国内行业领先的地位;通过收购晟碟半导体,进一步加强公司先进存储器封测布局。 盈利预测与投资建议。公司持续优化业务结构,聚焦高性能封装技术高附加值应用,在高性能计算、5G通信、消费类、汽车和工业等重要领域拥有行业领先的半导体先进封装技术,不断加强先进存储器封测布局,公司有望受益于半导体周期复苏,以及AI快速发展与算力升级趋势,我们预计公司24-26年营收为332.62/376.82/418.12亿元,24-26年归母净利润为 20.72/26.83/33.05亿元,对应的EPS为1.16/1.50/1.85元,对应PE为20.99/16.21/13.16倍,维持“买入”评级。 风险提示:行业竞争加剧;下游需求复苏不及预期;新技术研发进展不及预期。

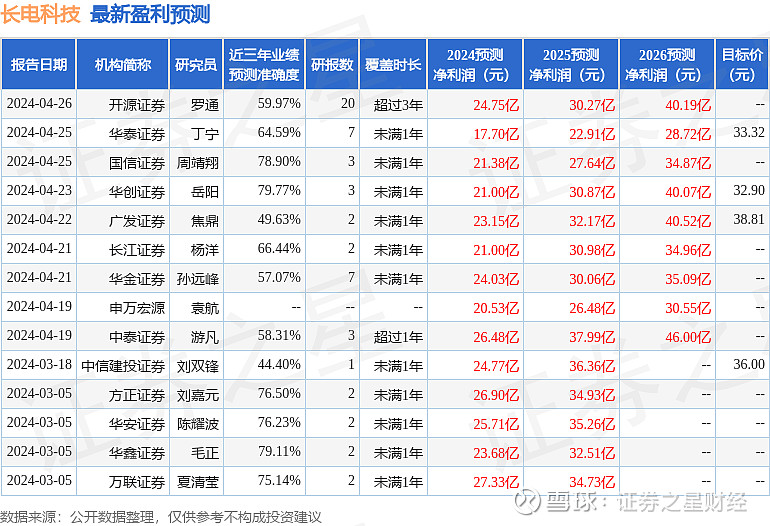

证券之星数据中心根据近三年发布的研报数据计算,华创证券岳阳研究员团队对该股研究较为深入,近三年预测准确度均值为79.77%,其预测2024年度归属净利润为盈利21亿,根据现价换算的预测PE为21.51。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级14家,增持评级2家;过去90天内机构目标均价为35.26。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。