国金证券股份有限公司姚遥,宇文甸近期对泰胜风能进行研究并发布了研究报告《海外订单增长亮眼,收入结构有望改善》,本报告对泰胜风能给出买入评级,当前股价为7.51元。

泰胜风能(300129) 业绩简评 2024年4月26日,公司发布年报及一季报,2023年实现营收48.13亿元,同比增长53.9%;归母净利润2.92亿元,同比增长6.4%。1Q24实现营收6.57亿元,同比下降18.4%;归母净利润0.55亿元,同比下降39.7%。 经营分析 陆风、两海业务增长迅速,海外毛利率大幅提升:2023年公司综合毛利率为18.1%,同比-0.28PCT。分业务来看,陆风装备实现收入34.9亿元,同比+31.1%,毛利率为19.0%,同比+1.65PCT;两海业务收入10.8亿元,同比+173.3%,毛利率为10.1%,同比-8.73PCT。分地区来看,国内业务毛利率为13.5%,同比-2.35PCT,海外业务毛利率为29.3%,同比+8.71PCT,海外业务盈利优势明显。 在手订单较为饱满,Q1新签海外订单增长298%:根据公司一季报披露,公司Q1在手订单为41.3亿元,同比+15.0%,其中陆风在手订单32.0亿元,同比+24.1%,两海业务在手订单8.7亿元,同比-13.1%;分区域来看,国内在手订单26.3亿元,同比-2.7%,海外在手订单15.0亿元,同比+68.9%,其中一季度海外新签订单5.2亿元,同比增长298.1%。 扬州工厂逐步放量,收入结构不断优化:2023年公司扬州工厂顺利投产并进入产能爬坡阶段,扬州工厂面向海外高毛利市场生产制造高端出口钢塔筒产品,年产能为25万吨。同时公司计划在欧洲设立销售中心,订单获取能力有望进一步增强。随着扬州工厂逐步放量及在手订单中海外订单占比不断提升,公司收入结构有望持续优化。 盈利预测、估值与评级 根据公司年报、一季报及我们对行业最新判断,微调2024-2025年归母净利润预测至6.11(-4%)、8.46(-6%)亿元,预计2026年归母净利润为9.79亿元,对应PE为11、8、7倍,维持“买入”评级。 风险提示 国际化经营及管理风险;原材料价格波动;风电装机不及预期。

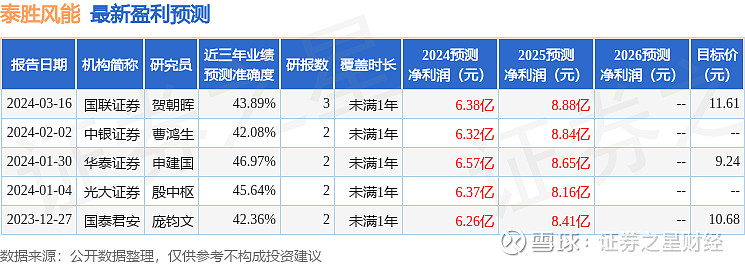

证券之星数据中心根据近三年发布的研报数据计算,华泰证券申建国研究员团队对该股研究较为深入,近三年预测准确度均值为46.97%,其预测2024年度归属净利润为盈利6.57亿,根据现价换算的预测PE为10.73。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级7家;过去90天内机构目标均价为11.15。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。