华源证券股份有限公司刘晓宁近期对川投能源进行研究并发布了研究报告《雅砻江以价补量逆势增长 看好水电长期价值》,本报告对川投能源给出买入评级,当前股价为16.8元。

川投能源(600674) 事件:公司发布2023年年报及2024年一季报,2023年全年实现归母净利润44亿元,同比增长25.17%,每股分红0.4元,分红比例44.31%。2024年一季度实现归母净利润12.73亿元,同比增长12.06%,符合预期。 雅砻江水电2023年来水偏枯,以价补量实现逆势增长。结合国投电力公告,雅砻江水电2023年发电量同比减少4.84%,但是受益于四川省内电力供需趋紧、外送江苏电价上调以及两河口电价超预期等因素,全年平均上网电价同比增长11.1%。综合影响下,雅砻江水电2023年实现净利润86.6亿元,同比增长17.7%,公司由此确认投资收益41.5亿元。 预计大渡河水电业绩整体持平,持股比例提升带动投资收益增长。公司2023年确认大渡河水电投资收益3.05亿元,较2022年翻倍,主要系公司对大渡河水电的持股比例从10%上升至20%,由此推算大渡河水电业绩整体持平。结合国电电力公告,国电电力2023年四川地区水电发电量同比下降2.35%,在来水偏枯背景下,预计大渡河水电电价也有望实现小幅增长。 我们分析随着四川电力供需持续趋紧,雅砻江和大渡河水电量价有望进一步攀升。近年来西南地区电力供需持续趋紧,本质上是资源禀赋限制。西南地区电源结构高度依赖水电,“十三五”前期电力过剩主要系瀑布沟、锦官电源组等一系列世界级水电集中投产,叠加2015年推动电力市场化改革,电价出现大幅下降。弃水现象吸引大量高耗能产业迁入,但是随着2020-2022年最后一轮水电投产高峰结束,未来新增水电规模极为有限,供需趋紧带动电价回升。目前雅砻江水电2024年一季度经营数据尚未公布,但是结合高频降雨数据,预计一季度云南、四川水电发电量同比增速仍有压力,公司业绩增长或仍来自于电价增长。 供需格局利好带来股价催化剂,但是我们分析当前驱动水电公司股价上涨的更底层因素来自分母端,市场对水电资产的绝对低协方差属性重新定价。水电的核心预期差是商业模式的抗风险能力,即与宏观经济弱相关的低协方差属性。首先,水电公司营业收入的驱动力非常特殊,降雨与宏观经济绝对脱钩;其次,从产品特性来看,水电是终端同质化商品中的少数低成本供给,决定了价格端的低风险;加之商业模式简单,财务报表质量极高,联合调度提高水资源利用效率,水电资产的特性就是“全方位的低协方差”。按照投资组合理论,低协方差资产理应享有较高的估值,当前背景下有望持续重估,公司乃至整个水电板块具备长期配置价值。 盈利预测与评级:结合雅砻江和大渡河水电电价趋势及来水判断,我们维持公司2024-2025年归母净利润预测分别51.11、53.90亿元,新增2026年预测为56.15亿元,当前股价对应PE分别为16、15、15倍,我们认为水电板块具备长期配置价值,维持“买入”评级。 风险提示:来水波动,电价不及预期。

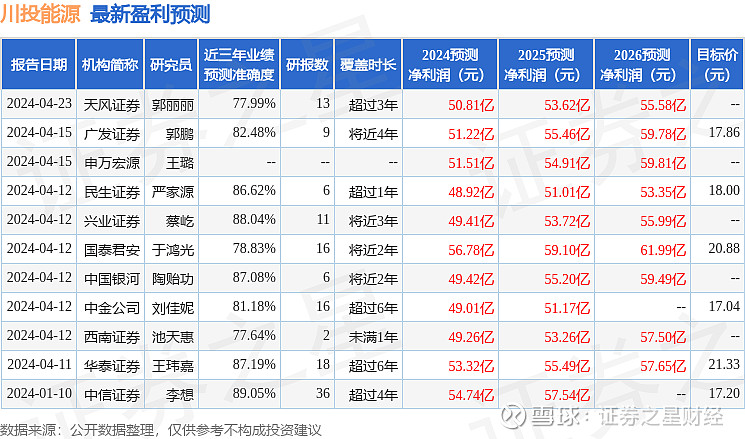

证券之星数据中心根据近三年发布的研报数据计算,中信证券李想研究员团队对该股研究较为深入,近三年预测准确度均值高达89.05%,其预测2024年度归属净利润为盈利54.74亿,根据现价换算的预测PE为14。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家;过去90天内机构目标均价为18.74。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。