中银国际证券股份有限公司许怡然,武佳雄近期对阳光电源进行研究并发布了研究报告《盈利持续较快增长,24Q1业绩亮眼》,本报告对阳光电源给出增持评级,当前股价为97.3元。

阳光电源(300274) 公司发布2023年年报与2024年一季报,业绩分别同比增长163%/39%,公司业绩持续向好,盈利能力亮眼;维持增持评级。 支撑评级的要点 2023年/2024Q1业绩分别同比增长163%/39%:公司发布2023年年报,实现收入722.51亿元,同比增长79.47%;实现归母净利润94.40亿元,同比增加162.69%,扣非净利润92.16亿元,同比增加172.18%,符合此前业绩预告的预期。 逆变器板块量利齐增:2023年全球光伏行业蓬勃发展,公司光伏逆变器全球发货量达到130GW,同比增长68.83%,带动板块销售收入同比增长60.97%至276.53亿元;尽管公司产品单价同比略降4.65%至0.21元/W,但伴随产品的降本增效,板块毛利率仍同比增长5.51个百分点至37.93% 储能系统盈利能力显著提升:2023年储能系统板块实现销量10.50GWh同比增长36.36%,板块销售收入同比提升75.79%至178.02亿元;产品单位价格同比提升28.91%至1.70元/Wh,毛利率也随之同比增长14.23个百分点至37.47%。我们认为,公司储能产品的单价与盈利能力显著上行,主要是公司作为头部储能系统供应商,主动聚焦高端市场的结果。 新能源开发业务迎来修复:受益于上游光伏组件价格的下行,公司新能源投资开发业务迎来快速修复。2023年,伴随成本下行刺激装机需求释放,公司新能源投资开发业务实现销售收入247.34亿元,同比增长113.15%;同时板块毛利率也回升至16.36%,同比增长4.60个百分点。 凭借龙头优势与全球化布局,公司2024Q1持续较快增长:公司同时披露2024年第一季度报告,2024Q1实现归母净利润20.96亿元,同比增加39.05%;实现扣非归母净利润20.83亿元,同比增加42.84%。我们认为,公司在去年高基数导致增长承压的背景下,仍然保持了较高的业绩增速,主要是受益于公司龙头地位带来的品牌优势和多元化的业务布局。 估值 在当前股本下,结合公司年报与行业增速趋于平稳的情况,我们将公司2024-2026年预测每股收益调整至7.00/8.15/9.41元(原2024-2026年预测为7.80/9.63/-元),对应市盈率13.6/11.7/10.1倍;维持增持评级。 评级面临的主要风险 海外贸易壁垒风险;光伏政策不达预期;价格竞争超预期;储能行业需求不达预期;原材料涨价超预期。

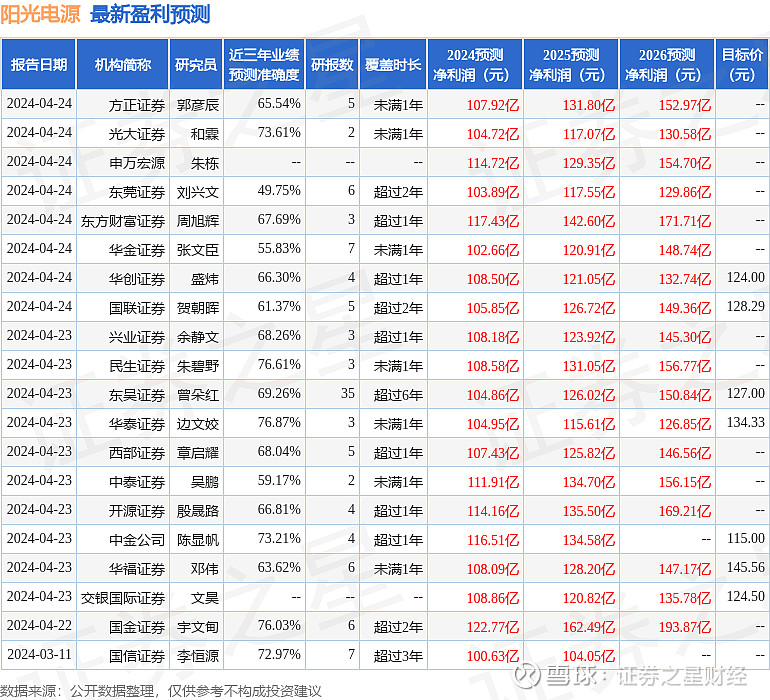

证券之星数据中心根据近三年发布的研报数据计算,华泰证券边文姣研究员团队对该股研究较为深入,近三年预测准确度均值为76.87%,其预测2024年度归属净利润为盈利104.95亿,根据现价换算的预测PE为13.47。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级16家,增持评级4家;过去90天内机构目标均价为128.63。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。