华福证券有限责任公司邓伟,李乐群近期对阳光电源进行研究并发布了研究报告《24Q1逆变器和储能盈利能力继续维持高位》,本报告对阳光电源给出买入评级,认为其目标价位为145.56元,当前股价为95.35元,预期上涨幅度为52.66%。

阳光电源(300274) 业绩点评 公司发布 2023 年&2024Q1 业绩公告, 2023 年全年实现营收 722.5亿元, 同比+79.5%, 归母净利 94.4 亿元, 同比+162.7%; 扣非归母净利92.2亿元, 同比+172.2%; 其中23Q4归母净利22.2亿元, 同比+44.6%;扣非归母净利 21.4 亿元, 同比+44.3%; 24Q1 实现营收 126.1 亿元, 同比+0.26%, 归母净利 20.96 亿元, 同比+39.1%; 扣非归母净利 20.8 亿元, 同比+42.8%。 23 年逆变器板块实现量利齐升, 24 年出货预计保持高增 公司 23 年逆变器出货 130GW, 同比+69%, 保持行业领先地位,其中 23Q4 出货超 45GW, 同比超 70%; 毛利率 37.93%( 同比提升4.7pct) , 盈利能力提升显著, 主要得益于规模效应持续显现, 其中制造成本、 采购成本等均有一定程度下降; 24Q1 公司逆变器出货约29GW, 同比+37%, 考虑 Q1 海外占比较高因素, 我们预计毛利率约40%, 环比 Q4 有所提升; 我们预计公司 24 年逆变器出货 170GW 左右,同比 30%左右, 盈利能力预计保持相对平稳。 储能板块高盈利持续超预期, 24 年出货有望实现翻倍 公司 23 年储能出货 10.5GWh, 同比+36%; 盈利能力实现跨越式提升, 毛利率同比提升 14.3pct 至 37.5%, 主要得益于海外储能市场需求强劲、 美国、 欧洲等市场盈利水平更高; 公司 24Q1 储能业务收入略低于去年同期, 主要因为 Q1 淡季且个别项目收入确认滞后; 我们预计公司 24 年储能出货约 21GWh, 同比预计实现翻倍, 主要增量市场包括美国、 欧洲、 中东、 亚太等区域, 其中欧洲市场 24 年大储需求旺盛。 新能源投资开发业务实现高增, 受益上游降价盈利水平提升 公司 23 年新能源投资开发业务实现营收 247 亿元, 同比+113%,主要得益于公司加速向分布式户用业务转型, 家庭光伏开发年装机量增长 200%; 受益于上游原材料降价, 开发业务盈利能力实现明显改善,毛利率由 12%提升至 16%。 盈利预测与投资建议 考虑到行业竞争因素, 我们预计公司 2024-2026 年归母净利108/128/147 亿元( 24-25 年前值 122/155 亿元) , 当前股价对应PE13.3/11.2/9.8 倍。 考虑公司作为全球光伏逆变器、 大储系统集成的龙头, 海外收入占比不断上升, 规模效应逐步强化, 有望在行业竞争中凸显阿尔法, 我们给予公司 2024 年 20 倍 PE, 对应目标价 145.56 元,维持买入评级。 风险提示 需求不及预期, 海外贸易摩擦升级, 行业竞争激烈, 业绩不达预期。

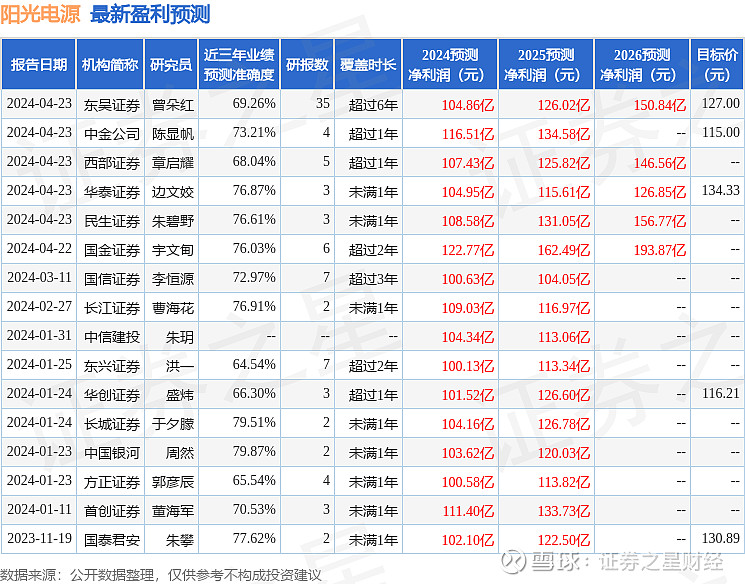

证券之星数据中心根据近三年发布的研报数据计算,中国银河周然研究员团队对该股研究较为深入,近三年预测准确度均值为79.87%,其预测2024年度归属净利润为盈利103.62亿,根据现价换算的预测PE为13.9。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级12家,增持评级4家;过去90天内机构目标均价为121.63。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。