山西证券股份有限公司王冯,张晓霖,孙萌近期对朗姿股份进行研究并发布了研究报告《经营能力大幅改善,医美业务逐渐由区域布局全国》,本报告对朗姿股份给出增持评级,当前股价为16.39元。

朗姿股份(002612) 事件描述 公司发布2023年财务报告,期内实现营收51.45亿元/+24.41%,归母净利润2.25亿元/+953.37%,扣非归母净利润1.96亿元/+16845.56%,EPS0.51元,拟向全体股东每10股派发现金红利4.5元(含税)。2023Q4实现营收14.52亿元/+30.83%,归母净利润0.31亿元/+551.37%,扣非归母净利润0.21亿元/+210.55%,业绩端同比扭亏为盈。 事件点评 公司女装业务营收19.84亿元/+29.27%,毛利率60.17%/-2.77pct。其中朗姿/莱茵/莫佐/子苞米分别营收14.2亿元/3.8亿元/1.47亿元/0.35亿元,同比分别+29.94%/+27.21%/+44.29%/-1.02%。期内公司女装业务共有599家店 铺、较上年同期减少13家,其中自营/经销/线上分别为438家/107家/54家,同比分别+38家/-71家/+19家。女装自营门店平均面积157.39平米(同比减少4.61平米),店效344.67万/年(同比增加54.84万/年)。女装线上业务占比逐步提升,全年天猫/唯品会/抖音/京东渠道支付金额分别同比+57%/+52%/+45%/+101%。 医美业务持续拓展,非手术类医美占比持续提升。医美业务营收21.27亿元/+27.75%,毛利率53.15%/+3.61pct。手术类/非手术类医美分别营收3.47亿元/17.8亿元,分别同比-3.04%/+36.19%。公司旗下医美品牌米兰柏羽/晶肤医美/韩辰医美/高一生/武汉五洲分别营收10.11亿元/4.05亿元/1.52亿元/3.41亿元/2.18亿元,同比分别+29.25%/+30.85%/+27.63%/+24.77%/+20.59%。公司于2022年收购昆明韩辰控股权,2023年收购武汉五洲、武汉韩辰控股权,2024Q1收购郑州集美控股权,逐渐形成全国布局。期内公司拥有38家医美机构、较上年同期增加8家,米兰柏羽/晶肤医美/韩辰医美/高一生/武汉五洲分别为4家/30家/2家/1家/1家。 发挥Ettoi主品牌带动作用提升高端婴童市场市占率。期内婴童业务营收9.75亿元/+11.13%,毛利率60.66%/+0.14pct。其中Agabang/Ettoi。其他品牌分别营收4.76亿元/3.23亿元/1.63亿元,分别同比-1.72%/+6.89%/+162.06%。自营/经销为婴童业务主要销售方式,分别营收7.4亿元/+1.65亿元,占婴童业务收入比重分别为75.94%/16.88%,分别同比+3.32pct/-0.98pct。 期内公司毛利率57.44%/+0.31pct,净利率4.9%/+3.89pct。整体费用率52.79%/-2.99pct,其中销售费用率41.16%/-1.06pct,销售费用21.18亿元/+21.29%主要系职工薪酬、广告宣传、店铺托管、租赁等费用增加;管理费用率8.11%/-0.36pct,管理费用4.17亿元/+19.18%主要系租赁费用、业务招待费、职工薪酬等费用增加;研发费用率1.86%/-0.95pct系期内组织机构调整及研发人员优化致使研发费用率发生较大变化;财务费用率1.66%/-0.63pct系利息收入增加。经营活动现金额净额8.04亿元/+200.42%系收入规模增长、汇款增加所致。 投资建议 公司女装、婴童业务经营稳健,自营和线上渠道拓展增长显著。未来在合规监管经营环境下,医美行业集中度有望进一步提升,公司医美业务逐渐通过外延拓展和内生驱动带动盈利能力持续提升、由区域布局全国,逐渐发挥医美机构龙头优势扩大市场份额。我们预计公司2024-2026年EPS分别为0.83\0.96\1.14元,对应公司4月22日收盘价16.27元,2024-2026年PE分别为19.5\16.9\14.3倍,维持“增持-A”评级。 风险提示 服装消费不及预期风险;医美政策变化对终端消费影响风险;医疗事故和医疗人员流失风险。

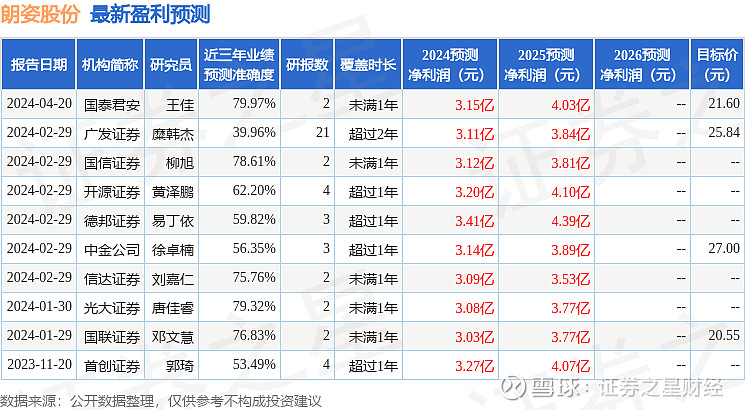

证券之星数据中心根据近三年发布的研报数据计算,国泰君安王佳研究员团队对该股研究较为深入,近三年预测准确度均值为79.97%,其预测2024年度归属净利润为盈利3.15亿,根据现价换算的预测PE为22.92。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级4家,增持评级6家;过去90天内机构目标均价为23.75。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。