东兴证券股份有限公司刘宇卓近期对国瓷材料进行研究并发布了研究报告《业务增长较好,平台型企业多板块驱动长期成长性》,本报告对国瓷材料给出买入评级,当前股价为18.28元。

国瓷材料(300285) 国瓷材料发布2023年年报:公司全年实现营业收入38.59亿元,YoY+21.86%,归母净利润5.69亿元,YoY+14.50%。公司拟每10股派发现金红利1元(含税)。 公司重点业务板块增长较好。①电子材料板块:MLCC介质粉体需求复苏,产品销量同比明显提升,2023年公司电子材料板块营收同比增长16.08%至5.98亿元。②催化材料板块:蜂窝陶瓷载体、铈锆固溶体等产品国产替代加速,实现大幅增长,2023年公司催化材料板块营收同比增长74.25%至7.15亿元。③生物医疗材料板块:国内外均呈现复苏趋势,公司积极推进国际化,爱尔创基本完成了海外5大运营中心的本土化建设,年内投资德国DEKEMA公司,进一步补强高端设备布局,2023年公司生物医疗材料板块营收同比增长13.35%至8.55亿元。④此外,新能源材料板块、精密陶瓷板块、建筑陶瓷材料板块的营收均有增长。 从利润率水平看,公司2023年综合毛利率提升3.76个百分点至38.65%。但公司净利率小幅下滑0.55个百分点至16.09%,主要由于公司期间费用同比增加所致。 布局新方向、新技术,拓展成长空间。公司已成长为多元化的新材料平台型企业,实现了从材料到制品的全链条贯通。未来公司将逐步向后道延伸,重点发力布局高端陶瓷制品。目前公司新能源材料板块、精密陶瓷板块已初具规模,为公司持续成长贡献新的增长点。①新能源材料板块:公司以高纯超细氧化铝、勃姆石为核心,陆续推出多款锂电池正、负极核心辅材。②精密陶瓷板块:公司在陶瓷轴承球、陶瓷基板、陶瓷套管等领域均有产品布局,未来将进一步提升产品竞争力并持续开发新产品。 公司盈利预测及投资评级:国瓷材料目前已成长为陶瓷材料行业的平台型公司,目前已形成包括电子材料、催化材料、生物医疗材料、新能源材料、精密陶瓷和其他材料在内的六大业务板块,产品的市场容量和行业天花板逐渐打开,市场竞争力不断增强。基于公司2023年年报,我们相应调整公司2024~2026年盈利预测。我们预测公司2024~2026年净利润分别为7.37、9.34和11.20亿元,对应EPS分别为0.73、0.93和1.12元,当前股价对应P/E值分别为26、20和17倍。维持“强烈推荐”评级。 风险提示:原料价格大幅波动;新产品推广不及预期;下游需求不及预期。

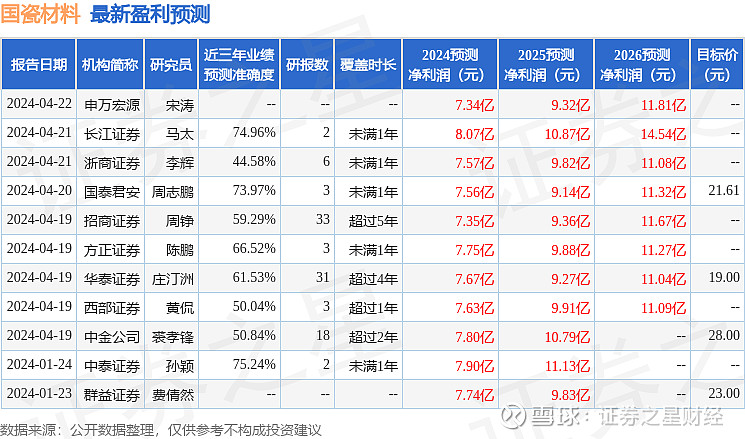

证券之星数据中心根据近三年发布的研报数据计算,中泰证券孙颖研究员团队对该股研究较为深入,近三年预测准确度均值为75.24%,其预测2024年度归属净利润为盈利7.9亿,根据现价换算的预测PE为23.38。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家;过去90天内机构目标均价为23.2。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。