海通国际证券集团有限公司Wei Liu,Huaichao Zhuang,Weirong Sun近期对巨化股份进行研究并发布了研究报告《公司年报点评:23年归母净利润9.44亿元同比下滑,24年来制冷剂景气度大幅改善》,本报告对巨化股份给出增持评级,认为其目标价位为28.50元,当前股价为21.99元,预期上涨幅度为29.6%。

巨化股份(600160) 投资要点: 巨化股份发布2023年年度报告。2023年公司实现营业收入206.55亿元,同比下滑3.88%,归母净利润9.44亿元,同比下滑60.37%。公司拟向向全体股东按每10股派发现金红利1.1元(含税),占合并报表中归属于上市公司股东净利润的31.48%。 公司2023年营业收入与利润下滑主要系产品价格下降。1)分业务营收来看,公司含氟精细化学品、氟化工原料,含氟聚合物材料、基础化工产品及其他、制冷剂、食品包装材料、石化材料2023年营业收入分别同比变化-17.31%、-20.83%、-11.54%、-15.33%、-12.21%、-4.72%、48.35%至0.49、6.80、22.07、41.25、59.83、13.00、25.08亿元。2)分业务毛利率来看,公司含氟精细化学品、氟化工原料,含氟聚合物材料、基础化工产品及其他、制冷剂、食品包装材料、石化材料2023年毛利率同比分别变化-19.83、-31.21、-18.30、-9.74、4.53、-13.89、2.64个百分点至20.09%、24.29%、12.72%、20.44%、13.14%、30.18%、5.19%。 2023年公司增利因素26.04亿元,减利因素42.53亿元。1)增利方面,主要因素是主要原料价格下降增利16.33亿元、销量增加及产品结构改变增利6.58亿元。2)减利方面,主要因素是产品销售价格下降减利34.29亿元。 公司完成固定资产投资23.08亿元,同比下降31.72%。1)100kt/a聚偏二氯乙烯高性能阻隔材料项目(二期A段)、合成氨原料路线及节能减排技术改造项目、12万吨/年有机醇扩能项目、7000t/aFKM、30kt/a制冷剂海外工厂等项目建成。2)决策实施新增10000t/a高品质可熔氟树脂及配套项目、44kt/a高端含氟聚合物项目A段40kt/aTFE项目、500吨/年全氟磺酸树脂项目一期250吨/年项目20kt/a聚偏二氯乙烯高性能阻隔材料项目等一批高性能氟氯新材料项目。 公司氟致冷剂处于全球龙头地位,为国内龙头品牌。公司第二代氟致冷剂R22生产配额处国内第二位;第三代氟致冷剂生产配额及主流单品种生产配额处于第一位;公司混配小包装致冷剂市场占有率全球第一位。 盈利预测与参考评级。我们预计2024-2026年公司EPS为0.95、1.23、1.43元,参考同行业可比公司估值,我们认为合理的估值为2024年30倍PE,对应目标价28.50元,维持优于大市评级。 风险提示。在建产能投产进度低于预期;原材料价格波动

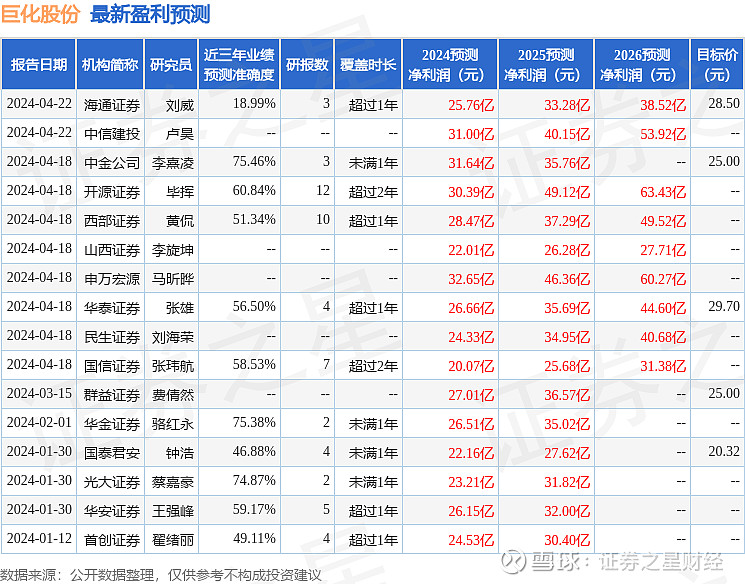

证券之星数据中心根据近三年发布的研报数据计算,中金公司李熹凌研究员团队对该股研究较为深入,近三年预测准确度均值为75.46%,其预测2024年度归属净利润为盈利31.64亿,根据现价换算的预测PE为19.08。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级14家,增持评级3家;过去90天内机构目标均价为26.69。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。