太平洋证券股份有限公司郭梦婕近期对金徽酒进行研究并发布了研究报告《一季度开门红表现稳健,产品结构持续优化》,本报告对金徽酒给出增持评级,认为其目标价位为21.87元,当前股价为21.26元,预期上涨幅度为2.87%。

金徽酒(603919) 事件:金徽酒发布2024年一季报,2024Q1实现营收10.76亿元,同比+20.41%,归母净利润2.21亿元,同比+21.58%,扣非归母净利润2.22亿元,同比+22.48%。 公司业绩表现稳健,产品结构持续优化。公司一季度业绩稳定增长符合预期,开门红表现稳健。2024年第一季度300元以上/100-300元/100元以下分别实现营收1.91/5.51/3.24亿元,同比+86.5%/+24.1%/-4.2%,分别占比17.9%/51.7%/30.4%,同比+6.3/+1.5/-7.8pct,公司产品结构持续优化,300元以上产品增速超预期主因公司在大客户运营方面持续投入成效凸显,金徽18、金徽28逐步放量;100-300元产品受益于省内消费升级以及春节返乡人数增加而稳健增长,柔和H3、五星在家庭聚会餐饮中占比较高,100元以上产品占比从年初的67.4%提升至69.6%。分区域看,公司省内/省外分别实现营收8.48/2.18亿元,同比+22.6%/13.2%,公司在省内市场通过一县一策精准运营,在核心市场不断进行深化,在成长性市场取得纵深的突破,省内市场的占有率快速提升。经销商方面,省内/省外经销商数量分别达283/609个,分别净增+11/+17个。 公司蓄水池充足,2024年目标稳健。2024Q1公司毛利率为65.40%,同比+0.43pct,产品结构优化下毛利率略有增长。2024Q1销售/管理/研发/财务费用率分别为17.98%/7.91%/0.82%/-0.61%,同比+0.15/+0.68/-0.50/-0.30pct,费用率较为稳定,净利率20.39%,同比+0.11pct。公司经营性现金流净额为3.43亿元,同比+46.6%。合同负债6.31亿元,同比增加2.04亿元,同比+47.7%,环比增加0.56亿元,环比+9.7%,2024Q1营业收入+合同负债合计达17.06亿元,同比+29.2%,蓄水池充足,为全年业绩持续释放奠定基础。2024年公司目标实现营业收入30亿元、利润4亿元。公司在产品端将持续优化产品结构,BC联动开拓大客户资源,强化大客户运营能力,加大金徽28、金徽18、柔和金徽、能量金徽系列产品的销售,在区域方面坚持“布局全国、深耕西北、重点突破”的战略路径,精细化运营市场,夯实省内基地市场,省外通过西北一体化的运营策略,聚焦资源打造样板市场。 投资建议:预计2024-2026年收入增速分别为20.03%/17.39%/15.98%,归母净利润增速分别为25.27%/24.52%/21.17%,EPS分别为0.81/1.01/1.23元,对应当前股价PE分别为24x/19x/16x,按照2024年业绩给予27倍,一年目标价21.87元,维持“增持”评级。 风险提示:宏观经济承压、结构升级不及预期、行业竞争加剧风险。

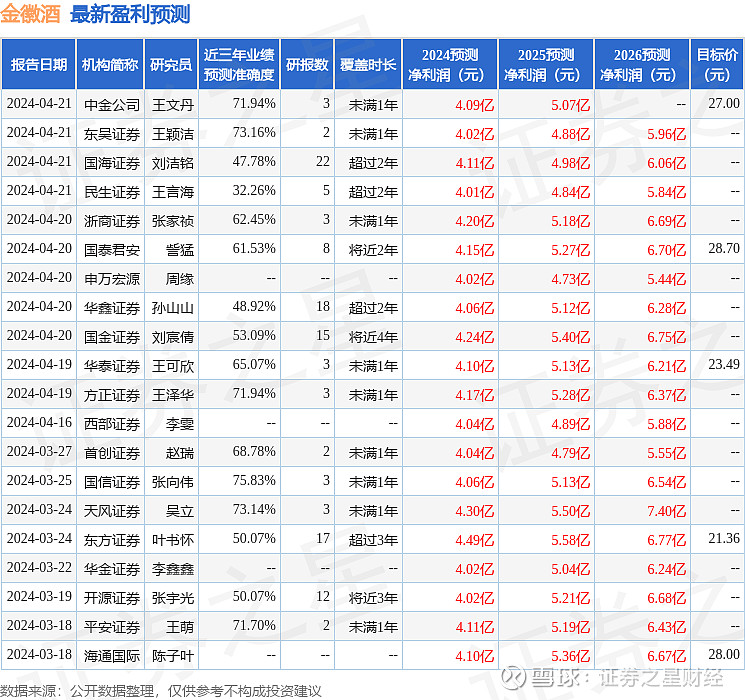

证券之星数据中心根据近三年发布的研报数据计算,国信证券张向伟研究员团队对该股研究较为深入,近三年预测准确度均值为75.83%,其预测2024年度归属净利润为盈利4.06亿,根据现价换算的预测PE为24.16。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级15家,增持评级8家;过去90天内机构目标均价为25.64。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。