开源证券股份有限公司张绪成近期对潞安环能进行研究并发布了研究报告《2023年报及2024一季报点评报告:煤价回调致业绩承压,关注业绩高弹性和高分红》,本报告对潞安环能给出买入评级,当前股价为23.82元。

潞安环能(601699) 煤价回调致业绩承压,关注业绩高弹性和高分红。维持“买入”评级 公司发布2023年报及2024年一季报。2023年公司实现营业收入431.4亿元,同比-20.55%,归母净利润79.2亿元,同比-44.11%,扣非归母净利润78.9亿元,同比-45.11%。2024年Q1公司实现营业收入86.6亿元,同比-27.19%,归母净利润12.9亿元,同比-61.9%,扣非归母净利润12.8亿元,同比-61.73%。考虑到煤价回调仍处相对低位,我们下调2024-2025年盈利预测,并新增2026年盈利预测,预计2024-2026年公司实现归母净利润80.7/81.7/83.0亿元,同比+1.9%/+1.2%/+1.6%;EPS为2.70/2.73/2.78元,对应当前股价PE为8.9/8.8/8.6倍。公司作为煤炭行业唯一国家级高新技术企业,成本管控能力强,当前估值仍偏低,维持“买入”评级。 2023公司煤炭量升价跌,2024Q1煤炭价格仍承压 2023年量升价跌:2023年公司优质产能进一步释放,公司原煤产量/商品煤销量6046/5498万吨,同比增6.3%/3.9%。煤炭综合售价728元/吨,同比-21.8%,综合成本348元/吨,同比-3.2%,毛利380元/吨,同比-33.5%。其中喷吹煤销量2162万吨,同比+5.9%,综合售价990元/吨,同比-26.7%,综合成本489元/吨,同比-4.3%,毛利501元/吨,同比-40.3%;混煤销量2941万吨,同比-0.9%,综合售价562元/吨,同比-18.8%,综合成本265元/吨,同比-2.2%,毛利298元/吨,同比-29.4%。2023年煤炭价格同比下滑,公司成本虽有所改善,但盈利水平仍收到显著影响。2024年Q1价格仍承压:商品煤销量1181万吨,同比-7.1%,综合售价689元/吨,同比-20.7%,综合成本378元/吨,同比+7.6%,毛利312元/吨,同比-39.8%。 煤价有望企稳反弹&产能仍有增量,高股息凸显投资价值 煤价有望反弹:2023年4月,冶金煤价格迎来反弹,4月17日京唐港主焦煤2110元/吨,4月18日潞城喷吹煤1130元,环比3月底价格分别+9.3%/+6.6%,在铁水日均产量边际回升,钢厂库存显著下降,钢材出口高增背景下,冶金煤价格弹性有望持续释放;动力煤价格也迎来触底回升,4月17日秦皇岛港动力煤826元/吨,较4月9日801元/吨低点反弹3.1%,在安监趋严煤矿开工率下降、非电煤旺季需求支撑下,动力煤价格有望持续企稳反弹。煤炭产能仍有增量:公司煤炭产能仍有增量,上庄煤矿(90万吨/年)在2022年进入联合试运转,2023年半年报显示该项目已转固。此外忻峪煤矿(60万吨/年)在建工程账面余额持续增加,联合试运转时间点或将临近。伊田、黑龙关和慈林山煤矿增产工作持续推进,未来产能仍有增量。公司作为国内喷吹煤龙头企业,优秀的成本管控能力叠加未来产能增量,公司业绩有望持续释放。投资价值凸显:公司2023年拟每10股派现金红利15.89元(含税),共计分配47.53亿元,分红率60%,对应2024年4月19日收盘价,股息率达到6.7%,高股息彰显投资价值。 风险提示:经济恢复不及预期;煤价下跌超预期;产销量增长不及预期。

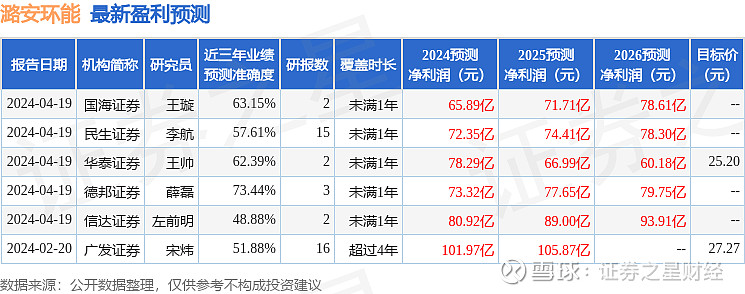

证券之星数据中心根据近三年发布的研报数据计算,德邦证券薛磊研究员团队对该股研究较为深入,近三年预测准确度均值为73.44%,其预测2024年度归属净利润为盈利73.32亿,根据现价换算的预测PE为9.72。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为27.27。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。