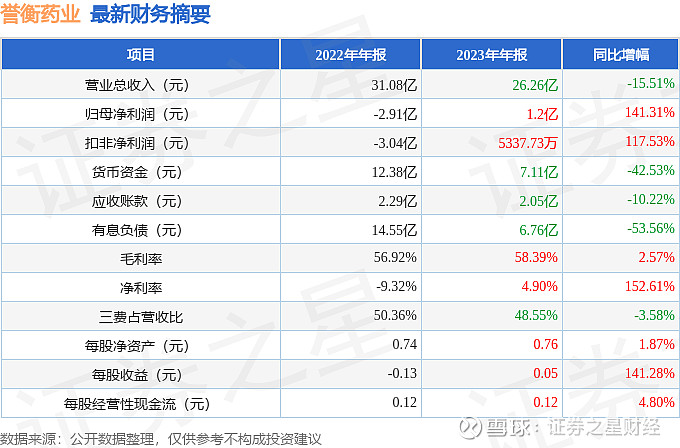

据证券之星公开数据整理,近期誉衡药业(002437)发布2023年年报。根据财报显示,本报告期中誉衡药业净利润增141.31%。截至本报告期末,公司营业总收入26.26亿元,同比下降15.51%,归母净利润1.2亿元,同比上升141.31%。按单季度数据看,第四季度营业总收入5.74亿元,同比下降17.15%,第四季度归母净利润-1.03亿元,同比上升67.87%。

本次财报公布的各项数据指标表现一般。其中,毛利率58.39%,同比增2.57%,净利率4.9%,同比增152.61%,销售费用、管理费用、财务费用总计12.75亿元,三费占营收比48.55%,同比减3.58%,每股净资产0.76元,同比增1.87%,每股经营性现金流0.12元,同比增4.8%,每股收益0.05元,同比增141.28%。具体财务指标见下表:

财务报表中对有大幅变动的财务项目的原因说明如下:

财务费用变动幅度为-33.02%,原因:本期银行借款较上年大幅下降,利息支出也大幅降低。投资活动产生的现金流量净额变动幅度为142.16%,原因:本期收到处置誉衡生物股权转让定金及第二笔股权转让对价款12,240万元。筹资活动产生的现金流量净额变动幅度为-318.33%,原因:偿还银行贷款77,813万及支付贷款利息。现金及现金等价物净增加额变动幅度为-219.0%,原因:筹资活动现金净流出增加。货币资金变动幅度为-42.53%,原因:本期偿还银行贷款。长期股权投资变动幅度为-75.71%,原因:本期处置持有的参股公司誉衡生物42.12%股权。在建工程变动幅度为-76.37%,原因:本期下属公司普德药业102车间23水针生产线项目及誉衡制药口服液提取及制剂项目工程设备转入固定资产。短期借款变动幅度为-53.56%,原因:本期偿还银行贷款。合同负债变动幅度为-39.85%,原因:本期预收合同款项下降。交易性金融资产变动幅度为-100.0%,原因:本期赎回明毅固盛十号私募基金。应收款项融资变动幅度为-76.64%,原因:本期收到的重分类到应收账款融资的银行承兑票据减少。预付款项变动幅度为-65.25%,原因:采购的材料到货入库。其他权益工具投资变动幅度为1473.85%,原因:本期新增南京佰麦19%股权。开发支出变动幅度为82.48%,原因:本期一致性评价项目研发投入增加。长期待摊费用变动幅度为-100.0%,原因:技术服务费逐年摊销完毕。递延所得税资产变动幅度为-37.79%,原因:本期可抵扣暂时性差异减少。其他非流动资产变动幅度为47.53%,原因:本期预付专利技术款、预付设备款增加。其他流动负债变动幅度为-44.6%,原因:本期合同负债下降导致待转销项税额下降。长期应付款变动幅度为-100.0%,原因:本期专项应付款项目支出。证券之星价投圈财报分析工具显示:

资产质量方面,公司应收账款体量较大。建议在年报或半年报中查看该会计项目的两个信息,其一是计提,对于大概率收不回的款,公司一般会做坏账准备,可查看计提的金额和准备估算规模。另外就是应收账款账龄,就是这笔帐欠了多少长时间了,一般大部分都是一年以内的,如果超一年的应收账款占比较高则需要重点注意。存货高于利润,小心存货计提冲击利润。存货的会计处理方法是会对公司当期利润造成极大冲击的会计项目,在公司的年报中通常会有存货按照不同种类的确定方法,需要在年报中搜索存货查看具体数据。

负债状况方面,公司有偿债压力,注意短期借款规模是否合理,其他应付款不算少,建议了解下细节。

营收分析方面,公司最新一期年度报表的现金流为正,经营性现金流比利润高太多,建议确认原因。

经营开支方面,公司经营中用在财务上的成本一般。公司研发费用相较利润规模较大,可能比较依赖研发,重点关注公司产品和服务研发周期。公司经营中用在研发上的成本不少。

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位较低,勉强维持周转经营,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,盈利能力常年较弱,历史财报出现过经营困难的时候。业务体量近5年来有过萎缩迹象。利润近5年来有过增速爆表,近年来开始高速增长。

财报体检工具显示:

建议关注公司现金流状况(货币资金/流动负债仅为52.99%)建议关注公司债务状况(有息资产负债率已达21.43%)建议关注公司应收账款状况(应收账款/利润已达171.16%)以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。