华福证券有限责任公司盛丽华近期对神州细胞进行研究并发布了研究报告《23年报&24年一季报业绩预告点评:营收端持续高增长,实现扭亏为盈拐点已至》,本报告对神州细胞给出买入评级,认为其目标价位为62.84元,当前股价为42.84元,预期上涨幅度为46.69%。

神州细胞(688520) 投资要点: 24 年一季度营业收入超 6 亿元, 重组八因子持续快速放量 公司 23 年全年实现营收 18.87 亿元, 同比增长 84.46%, 归母净亏损 3.96 亿元, 同比减少 23.7%, 扣非归母净亏损 0.64 亿元, 同比减少83.91%。 预计 24 年第一季度收入 6.0-6.2 亿, 同比增长 82.12%至88.21%, 归母净利润 6000-8000 万元, 扣非归母净利润 1.45-1.65 亿。24 年第一季度实现由亏转盈, 全年有望业绩利润持续释放。 重组凝血八因子 23 年实现营收 17.80 亿元, 同比增长 77.38%, 毛利率达 97.42%, 同比增加 0.53 个百分点, 公司凭借大规模生产的成本优势在 23 年确保了各重点省份的集采中标, 保证了快速放量。 目前国内血友病 A 就诊渗透率仍不足, 且人均用药水平仍有很大的改善空间,我们预计安佳因将保持快速放量, 持续提升市场份额。 预计 2025 年安佳因开始境外上市后, 将占领一定市场份额, 带来业绩增量。 产品矩阵初具规模, 24 年已进入国家医保目录有望快速放量 2023 年参照进口品种利妥昔单抗的瑞帕妥单抗、 阿达木单抗生物类似药和贝伐珠单抗生物类似药均进入医保目录。 此外, 23 年 PD-1单抗申报头颈鳞癌以及联合贝伐珠单抗一线治疗肝细胞癌获 NMPA 受理。 23 年销售费用 4.36 亿元, 同比增长 64.72%, 销售人员已增至 645人, 随着销售团队逐步壮大, 产品矩阵将为公司贡献新的业绩增量。 研发费用增速放缓, 多个具备竞争力的在研管线推进临床 23 年研发费用 11.48 亿元, 同比增长 29.59%, 其中 3.7 亿元投入新冠疫苗, 预计 24 年研发费用同比 23 年有所下降。 目前公司研发人员 855 人, 占公司总人数的比例 36.65%。 主要在研管线包括 14 价 HPV疫苗( 两个月完成 1.8 万受试者入组) 、 同类最佳的 IL-17A 单抗启动国内 II 期临床、 CD38 单抗获批临床、 CD20/CD3 双抗获批临床等。 盈利预测与投资建议 由于 23 年和 24 年一季度业绩预告调整, 我们将 24/25 年公司营收由 27.4/37.5 亿元上调为 28.0/38.0 亿元, 预测 26 年营收为 46.5 亿元,增速为 48%/36%/22%; 将 24/25 年公司净利润由 3.2/7.2 亿元调整为4.1/7.9 亿元, 预测 2026 年净利润为 11.7 亿元, 增速为 204%/92%/48%。给予公司 2024 年 10 倍 PS, 合理市值为 280 亿, 对应目标价格为 62.84元, 维持“买入” 评级。 风险提示 产品国内销售不及预期的风险; 安佳因出海不及预期; 产品研发不及预期; 市场竞争加剧导致利润水平不及预期

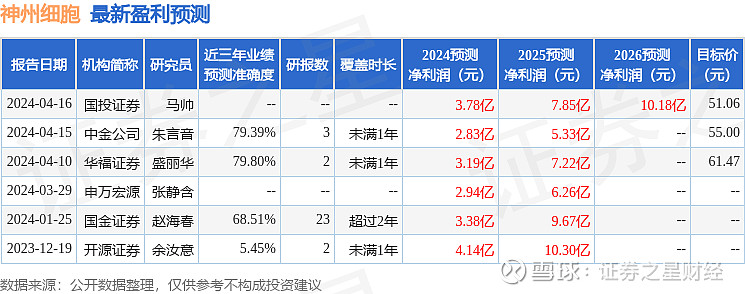

证券之星数据中心根据近三年发布的研报数据计算,华福证券盛丽华研究员团队对该股研究较为深入,近三年预测准确度均值为79.8%,其预测2024年度归属净利润为盈利3.19亿,根据现价换算的预测PE为59.5。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为55.84。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。